本レポートに掲載した銘柄

ローム(6963)、ディスコ(6146)、トヨタ自動車(7203)

ローム

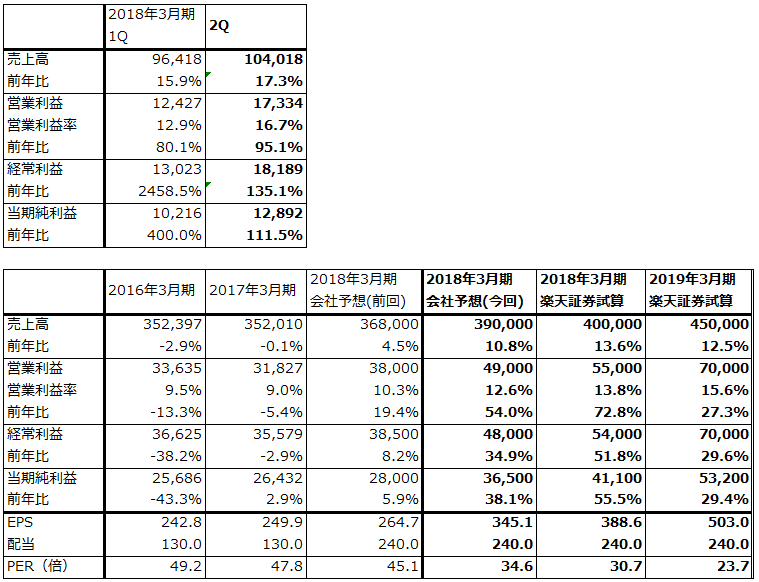

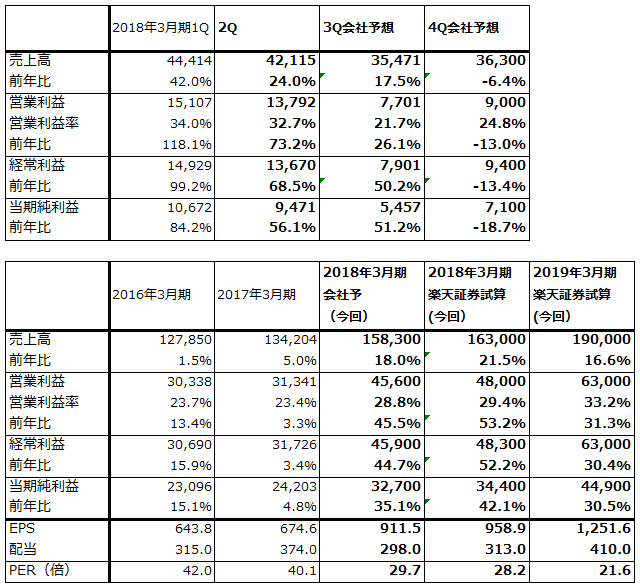

1.2018年3月期2Qは17%増収、95%営業増益

ロームの2018年3月期2Q(第2四半期)は、表1の通り、売上高1,040億1,800万円(前年比17.3%増)、営業利益173億3,400万円(95.1%増)となりました。2Q営業利益は前年比ほぼ倍増、1Q(第1四半期)比でも39%増益となる大幅増益となりました。

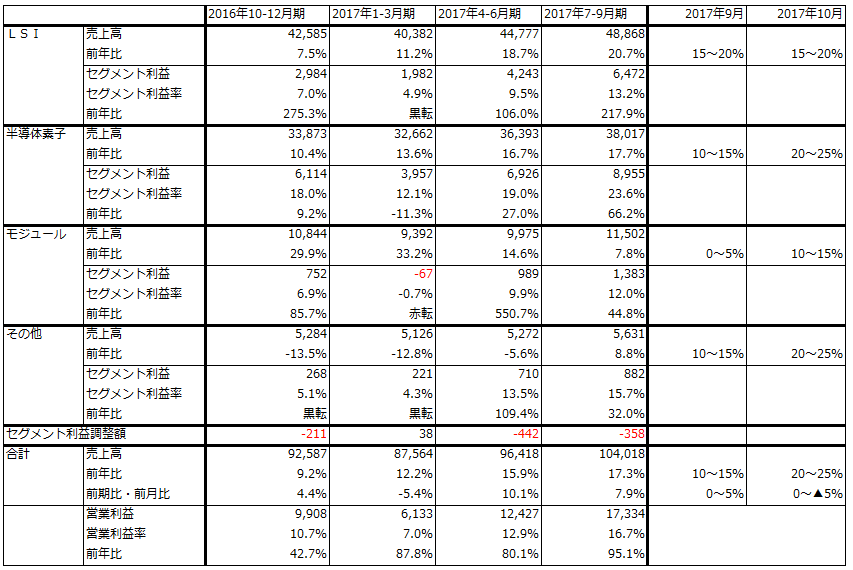

セグメント別に見ると、もっとも利益寄与が大きい半導体素子(トランジスタ、ダイオード、半導体レーザー、パワーデバイスなど)が2Q売上高380億1,700万円(前年比17.7%増)、セグメント利益89億5,500万円(66.2%増)と順調に伸びました。次に利益寄与が大きいLSI(アナログ、ロジック、メモリ、MEMS(微小電気機械システム、センサーとして使う)も売上高488億6,800万円(前年比20.7%増)、セグメント利益64億7,200万円(3.2倍)と好調でした。モジュール(プリントヘッド、オプティカル・モジュール、パワーモジュール)、その他(抵抗器、タンタルコンデンサ)も好調でした。

表1 ロームの業績

発行済み株数 105,775千株

時価総額 1,262,954百万円(2017/11/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表2 ロームのセグメント別売上高、利益と前年比

出所:会社資料より楽天証券作成

注:四半期ベースの前年比は決算数値に基づく。2017年9~10月は速報値

表3 ロームの地域別売上高と前年比

出所:会社資料より楽天証券作成

注:四半期ベースの前年比は決算数値に基づく。2017年9~10月は速報値

2.2018年3月期上期はゲーム、産機、車載向けが好調

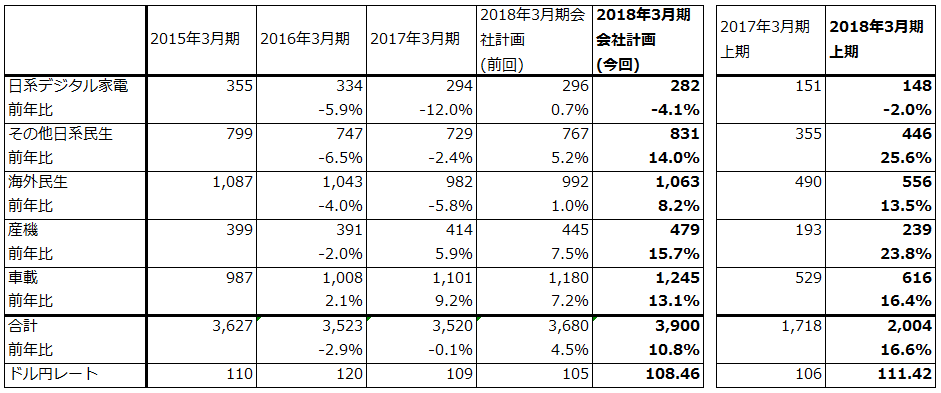

2018年3月期上期(2017年4-9月)の市場別(分野別)売上高を見ると、「その他日系民生」が前年比25.6%増と最も高い伸び率を示しています。この中で、ニンテンドースイッチ向け電子部品(ゲームカートリッジ用メモリ、電源ICなどと思われる)が寄与していると思われます。

次に伸びが大きかったのは産機向けで23.8%増でした。売上高は大きくはありませんが、工作機械やFA(ファクトリーオートメーション)、各種産業機械向けの半導体が伸びました。

車載向けも前年比16.4%増と順調に伸びました。特にパワートレイン(エンジン周り)やインフォテイメント(運転席の情報系)用のLSI、半導体素子が伸びました。

海外民生向け(今上期前年比13.5%増)では、高級スマホ向けが順調でした。

今後の注力分野は、車載と産機です。車載では、ADAS用半導体(カメラ用、ミリ波レーダー用電源ICなど)、EV(電気自動車)、PHV(プラグインハイブリッド)向けパワー半導体、ボディ、インフォテイメントの4分野に注力する意向です。特に、ADASとEV、PHV向けは自動運転とEVが自動車の大きな流れになっていること、ロームの得意な電源IC、パワー半導体の需要が多い分野であり、積極的に展開する意向です。

また、産機向けでは、FA、ロボット分野で電源用ICとアナログ半導体が多く使われるため、ロームの活躍の場が広がると思われます。

表4 ロームの市場別売上構成

出所:会社資料より楽天証券作成

3.2018年3月期通期会社予想は上方修正されたが、更に上乗せの余地がある

今2Qまでの業績を見て、会社側は2Q決算時に2018年3月期通期業績予想を上方修正しました。営業利益は前回(2017年3月期決算時)予想の380億円(前年比19.4%増)から490億円(54.0%増)に上方修正しています。

ただし、今回の会社予想では全社の増収率が前年比10.8%増となっています。10月の全社増収率(速報)は20~25%増と好調であり、さらなる上方修正の可能性があります。営業利益は保守的に見ても500~600億円のレンジと予想されます(表1の2018年3月期楽天証券試算では550億円としました)。

また、足元も目先も半導体需要に異常はなく、来期も業績好調が予想されます。

高い利益成長を考慮すると今の株価には投資妙味があります。6~12カ月の期間で1万5,000円前後への上昇が期待されます。

ディスコ

1.2018年3月期2Qは24%増収、73%営業増益

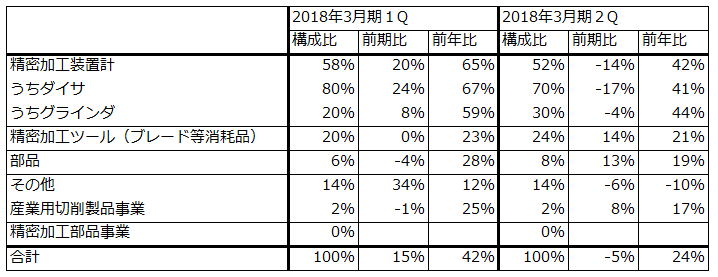

ディスコの2018年3月期2Qは、売上高421億1,500万円(前年比24.0%増)、営業利益137億9,200万円(73.2%増)となりました。今1Qに対しては減収減益となりましたが、引き続き高水準の業績となりました。

今2Qは、NAND型フラッシュメモリ向けが高水準で、ロジック向けも堅調でした。1Qはダイサ(シリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を削って薄くする)ともに前年比で大きく伸び、特にダイサが前4Q(第4四半期)比で好調でしたが(表6)、2Qは逆にグラインダへの高水準の投資が続きました(ダイサ、グラインダの世界シェアは約80%、競合相手は東京精密など)。グラインダの需要が高水準なのはシリコンウェハを薄くするニーズが強いためでもあります。消耗品(ブレードなど)も伸びました。

ただし、今1Qの業績好調要因となった採算の良いTSV(シリコン貫通電極、半導体チップの表面と裏面を貫通する電極を形成することで、半導体の3次元化を容易にし集積度を上げる方法。ロジック、メモリともに可能で、ロジック半導体とDRAMに多い模様)用グラインダ、ガラス用ダイサ、チップ積層セラミックコンデンサ(MLCC)用ダイサなどが減少しました。これが今1Q比減収減益の要因となりました。

表5 ディスコの業績

発行済み株数 35,875千株

時価総額 969,701百万円(2017/11/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表6 ディスコの連結製品別構成比と前期比、前年比

出所:会社資料より楽天証券作成

注:前期比は前四半期比

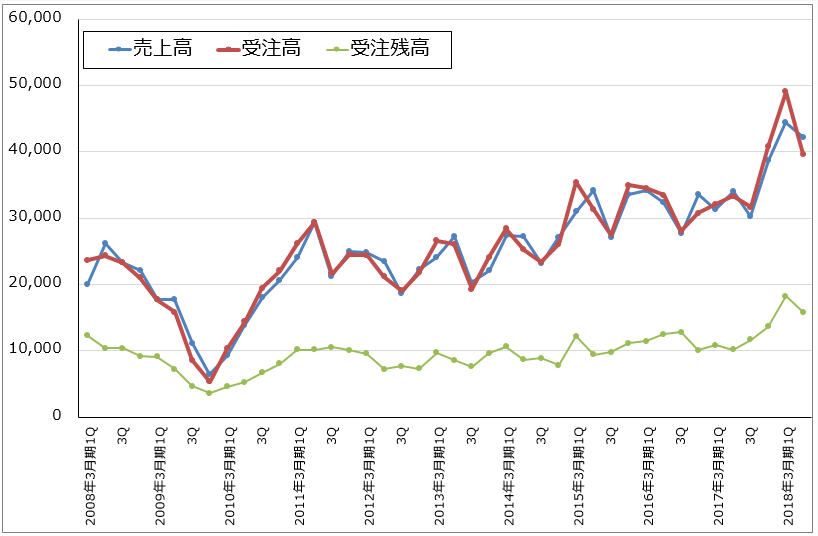

グラフ1 ディスコの四半期ベース売上高、受注高、受注残高

出所:会社資料より楽天証券作成

2.今3Qは2Q比大幅減益の予想だが、4Qから回復する見通し

会社側は2四半期分の会社予想を公表しています。2Q決算時の会社予想によれば、営業利益は3Q77億円、4Q90億円になる見込みであり、3Q営業利益は2Q比大幅減益となる見込みです。ダイサ、グラインダの生産、販売台数は高水準を維持していますが、受注した装置のスペックが1Q、2Qに比べて劣る模様です。また、工場が忙しいため在庫が作れない状況です。これに加えて、ボーナスの支給基準を今の好業績を反映した制度に変更するため、下期に20億円強人件費が増加する予定です。

ただし、多くの半導体工場の稼働率が上昇していることから、採算の良い消耗品(ブレード)の需要が伸びています。このため、3Q会社予想は2Q比減益ながら上乗せになる可能性があります。

4Qは今の引き合い状況から見て、3Q比増収増益となり、業績は回復へ向かうと思われます。4Qの会社予想には2Q決算時点で確度の高い案件を見積もっているため、会社予想以上の業績もあり得ます。また、2Qに一服したTSV用グラインダは3Qから増加する見込みです。3Qに続きブレード需要も増加すると思われます。

これらの要因で、2018年3月期通期では会社予想業績は上乗せになる可能性があります。

3.来期も好業績が予想される

ディスコのような後工程の会社の四半期業績は、東京エレクトロンのような前工程各社に比べて振幅が激しいという特徴があります。今3Qは業績の谷間になると思われ、4Qから回復し、年度ベースでは、半導体の生産増加によって来期も業績好調が予想されます。

今後の注目点は、今1Qの業績好調の要因となった、TSV用グラインダ、ガラス用ダイサ、MLCC用ダイサのような、標準的なロジック、メモリ用以外の切削装置が持続的に増加する可能性があることです。会社側は、切削装置の需要分野が傾向的に拡大していると感じている模様です。

また、SUMCOのようなシリコンウェハメーカーの設備投資に関連した切削装置需要にも注目できます。SUMCOはシリコンウェハの需給逼迫に対応して、300ミリシリコンウェハ製造装置への設備投資436億円を実施し、2019年上期に稼動するとしています。設備投資の内容は不明ですが、シリコンインゴット製造装置(単結晶引上装置)、ウェハメイキング装置、シリコンウェハ検査装置などと思われます。この中で、シリコンインゴットをスライスしてウェハを作るウェハメイキング装置を当社は手掛けており、今後の需要が注目されます。

引き続き投資妙味を感じます。株価は6~12カ月の期間で3万5,000円前後への上昇が期待されます。

トヨタ自動車

1.2018年3月期2Qは10%増収、10%営業増益

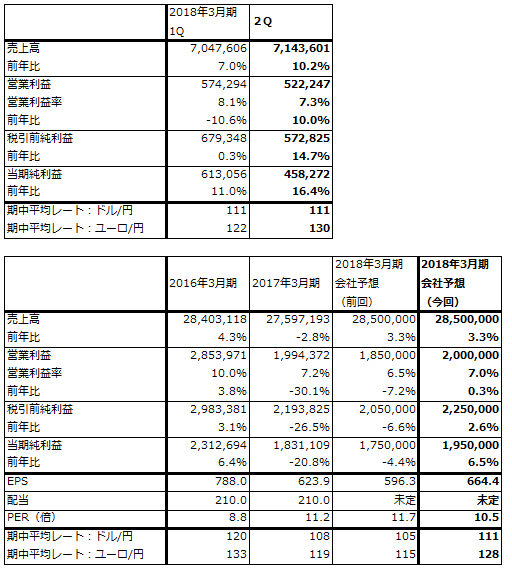

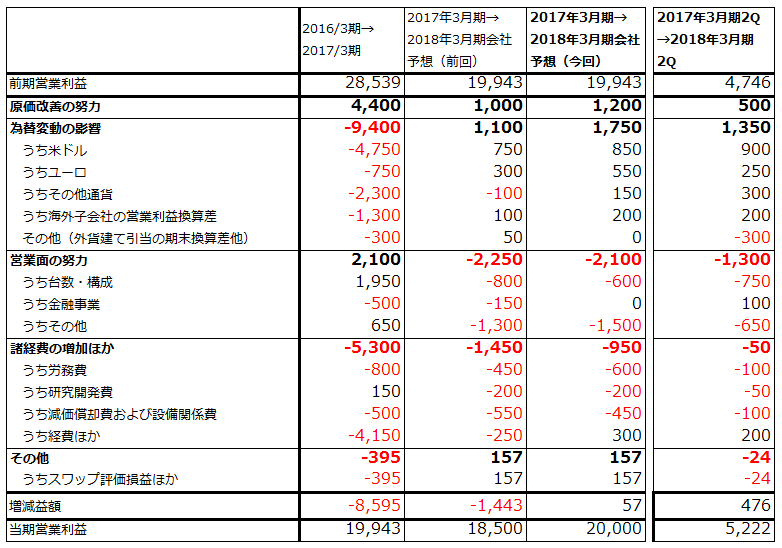

トヨタ自動車の2018年3月期2Qは、売上高7兆1,436億100万円(前年比10.2%増)、営業利益5,222億4,700万円(10.0%増)、当期純利益(当社株主に帰属する当期純利益、以下同様)4,582億7,200万円(16.4%増)となりました。前2Qの平均レート1ドル=102円から今2Qは1ドル=111円と円安になったため、円安メリットが発生したことが主な増益要因です(表8)。原価低減も寄与しました。

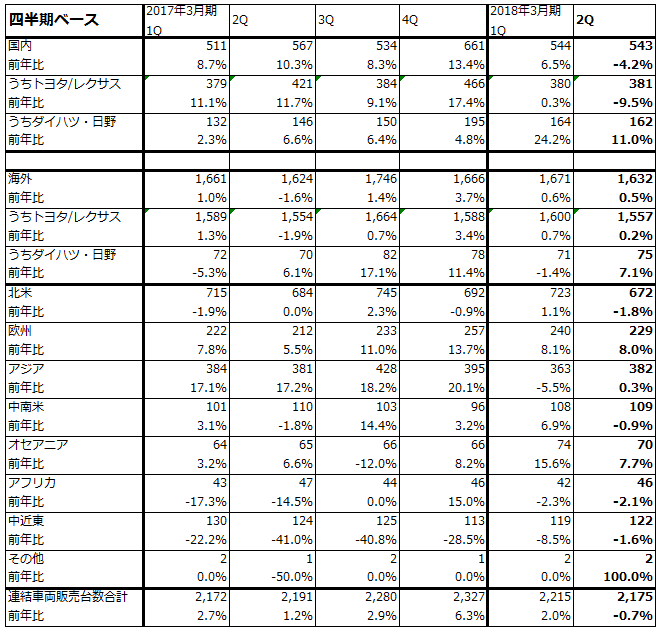

一方で、連結車両販売台数は217.5万台(前年比0.7%減)と横ばいでした(中国の合弁会社は持分法適用会社になるため、この販売台数は連結販売台数には含まれない。中国合弁会社を含む小売販売台数は前年比3.5%増の262.6万台)。欧州が8.0%増となりましたが、国内が4.2%減、北米が1.8%減となったため、比較的採算が低い安い車が多くなり(構成の悪化)、これが減益要因の1つになりました。また、アメリカのインセンティブ(販売奨励金)が前2Q2,100~2,200ドル/台から今2Q2,500ドル/台へ増加したことにより、販売諸費用が増加しました(表8中の「営業面の努力」の「その他」)。北米カムリの新車効果でカムリのインセンティブは減少しましたが、そのほかの車種のインセンティブが乗用車、SUVともに増加しました。

また、デンソーなど国内の持分法子会社の業績好調により、持分法投資損益が前2Q783億9,500万円から今2Q972億4,100万円へ24.0%増加し、当期純利益を押し上げました。

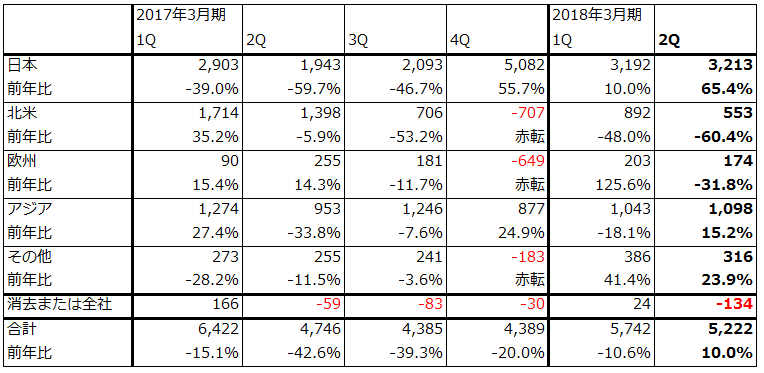

地域別に見ると、日本(日本から海外への輸出を含む)の営業利益(金利スワップなど評価損益を含む営業利益)は円安メリットで前年比65.4%増の大幅増益、アジアは販売台数の増加で15.2%増の増益になりましたが、北米、欧州はインセンティブ増加で各々60.4%減、31.8%減の営業減益となりました。

表7 トヨタ自動車の業績

発行済み株数 2,934,785千株

時価総額 20,431,973百万円(2017/11/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表8 トヨタ自動車の営業利益増減要因

出所:会社資料より楽天証券作成

注:2017年3月期より「海外子会社の営業利益換算差」(外貨建て品質関連費用の変化等)が含まれる項目が「その他」から「為替変動の影響」に変更された

表9 トヨタ自動車の地域別営業利益

出所:会社資料より楽天証券作成

2.2018年3月期会社予想は上方修正。営業利益は前年比横ばいへ

会社側は2Q決算時に2018年3月期通期業績予想を上方修正しました。営業利益は前回(1Q決算時)予想の1兆8,500億円(前年比7.2%減)から2兆円(0.3%増)に、当期純利益は1兆7,500億円(4.4%減)から1兆9,500億円(6.5%増)に上方修正されました。

この要因は、まず通期の前提為替レートを、前回1ドル=110円、1ユーロ=124円から、今回1ドル=111円、1ユーロ=128円に円安に修正したことです(10月以降の前提為替レートは1ドル=110円、1ユーロ=130円)。為替感応度は、対ドル1円の円安で営業利益に対して約400億円、対ユーロ1円の円安で同じく50億円の円安メリットです。

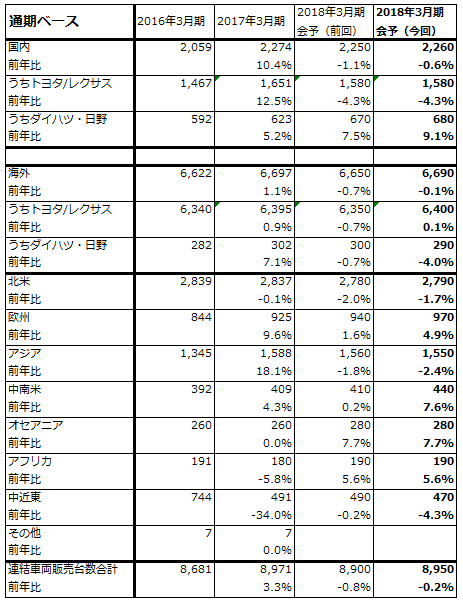

このほか、原価改善努力、販売台数予想の上方修正(前回予想890万台→今回予想895万台、日本、北米、欧州、中南米が上方修正、アジア、中近東が下方修正)、品質関連費用の減少が寄与する見込みです。

なお、為替レートが今の水準(1ドル=112~113円、1ユーロ=132~133円)で推移すれば、今期業績予想がさらに上方修正される可能性があります。

3.来期は見通しにくい

今期は円安に助けられる形になりそうですが、来期は見通しにくいものがあります。

来期は北米市場の減少傾向が続くと思われます。会社側の見通しでは、アメリカ新車販売台数は2016年1,755万台から2017年1,700~1,720万台へ減少する見通しです。9月にハリケーン特需があったため、減少ペースが緩やかになっていますが、2018年はさらに減少し1,700万台を割れると思われます。このため、インセンティブは今の水準から減少せず、更に増加する可能性もあります。欧州も市場は堅調ですが、インセンティブがかかる状況は変わらない可能性があります。

一方で、中国、アジアは堅調な動きが予想されます。全社では、為替レートが今期並みの場合、来期は業績横ばいが予想されます。

中長期的には、自動運転と電気自動車(EV)への対応が課題となります。まず自動運転については、トヨタは他社に対して先行するつもりはありませんが、追随はしています。たとえば、10月に発売されたレクサスLS500hにはレベル2相当の自動運転システムが装備されており、これは順次他の車種へも装備されると思われます。他社がレベル3、4と進む場合も、それに追随すると思われます。

一方でトヨタは、アメリカ、欧州、中国などでのEV化の動きには乗り遅れました。トヨタは、HV→PHV→EV→FCV(燃料電池車)というエコカーの流れを想定しており、この中で航続距離が短いEVは短命という位置付けでしたが、実際には車載用リチウムイオン電池の技術革新が進んでいるため、EVがエコカー(環境車)の主流になりそうな勢いです。これに対して、トヨタは当面エコカーとしてはハイブリッドカー(HV)とPHVで対応せざるを得ません。

このようなEVにおける劣勢を挽回するために、トヨタは2020年代前半に「全固体電池」搭載のEVを発売する計画です。現在のリチウムイオン電池は液体の電解液を使っているため重く燃え易いという特徴がありますが、電解液を固体化した全固体電池は小型軽量化が可能で安全性にも優れています。また、EV用の車体も新たに設計します(EVは専用車体を新たに設計しなければ良好な性能が出ません)。

このため、EVの実車投入は5年程度先になってしまいます。また、全固体電池搭載EVの開発とは別に、トヨタはマツダ、デンソーとEVの基幹技術を開発する合弁会社を作りました。2020年を目処に開発の土台となる設計手法などを確立する目論見ですが、これも出遅れ感は否めません。

このように、EVの流れに乗り遅れたことは、今後トヨタのリスクになると思われます。ただし、17日開幕した広州モーターショーで、トヨタはEVを2020年に他地域に先駆け中国市場に投入すると表明しました。トヨタのEV戦略に注目したいと思います。

今のトヨタの株価は為替レートに左右されていると思われます。今以上の円安になる見通しが立てば、一定の投資妙味が期待できると思われますが、そうでない場合は、販売台数の成長や円安メリットを除いた業績成長が見込みにくいため、投資妙味は期待しにくいと思われます。

なお、11月7日付けで、上限2,500億円、4,500万株の自己株式取得を発表しました。取得期間は、2017年11月14日 ~2018年3月30日です。

表10-1 トヨタ自動車の連結地域別販売台数:四半期ベース

出所:会社資料より楽天証券作成

表10-2 トヨタ自動車の連結地域別販売台数:通期ベース

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ローム(6963)、ディスコ(6146)、トヨタ自動車(7203)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。