毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、日東電工(6988)、SCREENホールディングス(7735)、ホシデン(6804)

村田製作所

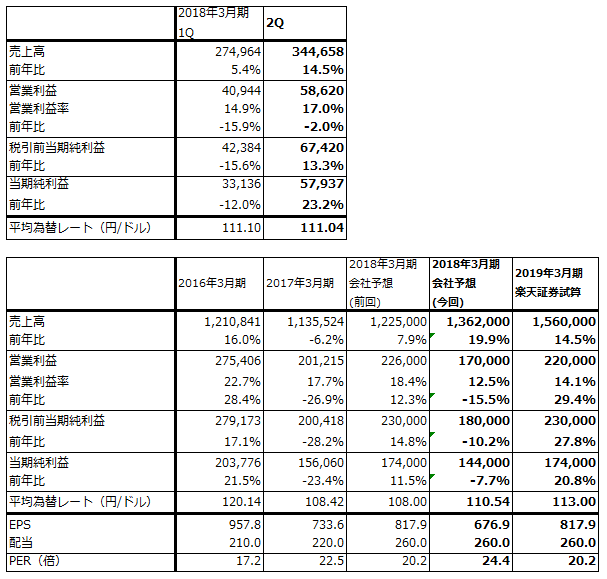

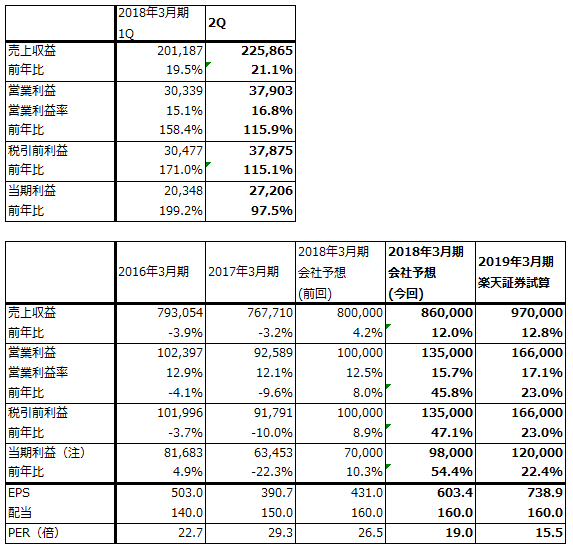

1.2018年3月期2Qは15%増収、2%営業減益

村田製作所の2018年3月期2Q(第2四半期)は、表1の様に、売上高3446億5,800万円(前年比14.5%増)、営業利益586億2,000万円(2.0%減)と、1Q(第1四半期)に続いて営業減益となりました。

売上高は前年比14.5%増と伸び、今1Q決算時の会社予想3,250億円を上回りました。チップ積層セラミックコンデンサ等の電子部品やWiFiモジュールが伸び、9月からソニーから買収した電池事業の売上高が加わりました。一方営業利益は、会社予想の671億円を下回りました。収益性の低いWiFiモジュールが増えたこと、通信機器用モジュールが高級スマホ向けのシェアが低下したため減少したこと、スマートフォンに多用するSAWデバイス(受信した電波を選別する)の回復が中国スマホの在庫調整の影響で遅れたこと、新型iPhoneの量産開始が昨年よりも遅くなったことなどが響いた模様です。

表1 村田製作所の業績

発行済み株数 212,745千株

時価総額 3,507,101百万円(2017/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期純利益は当社株主に帰属する当期純利益

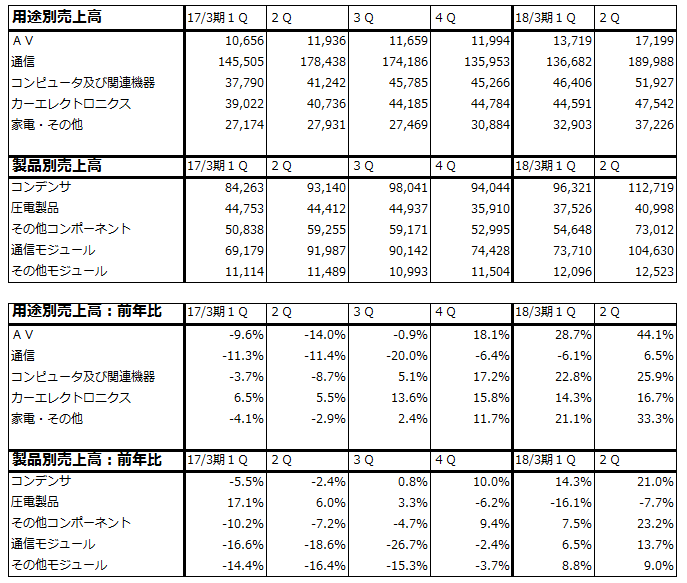

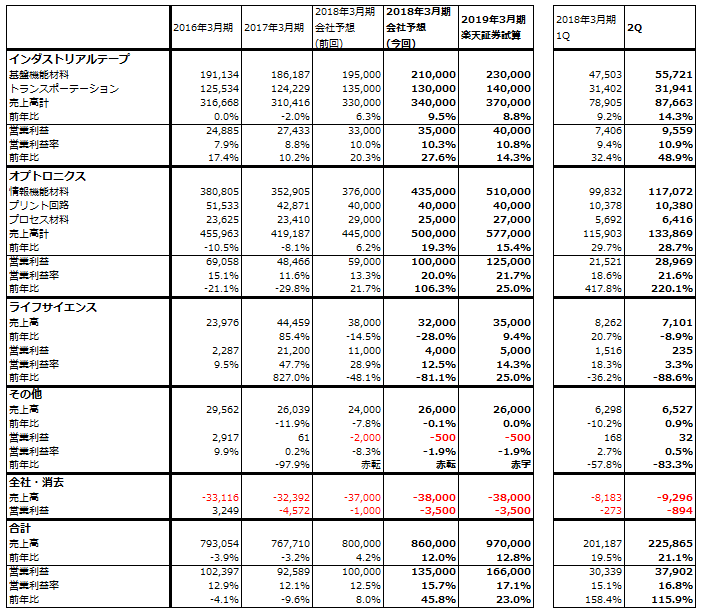

表2 村田製作所の用途別・製品別売上高と前年比

出所:会社資料より楽天証券作成

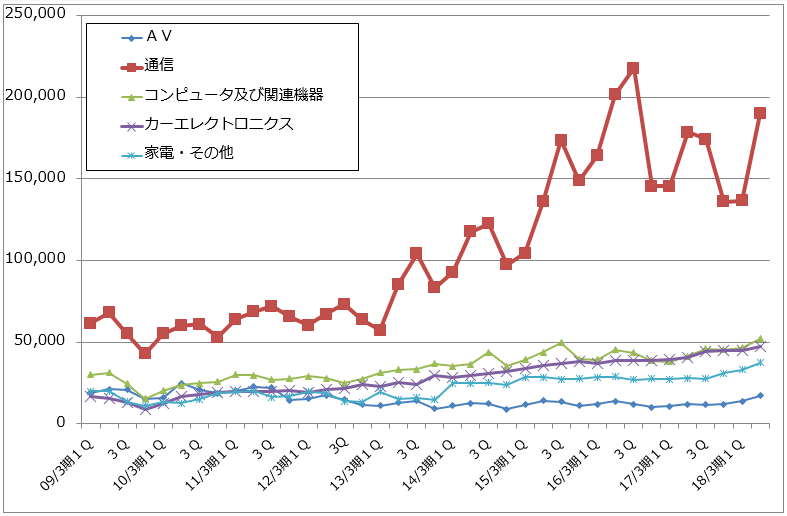

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

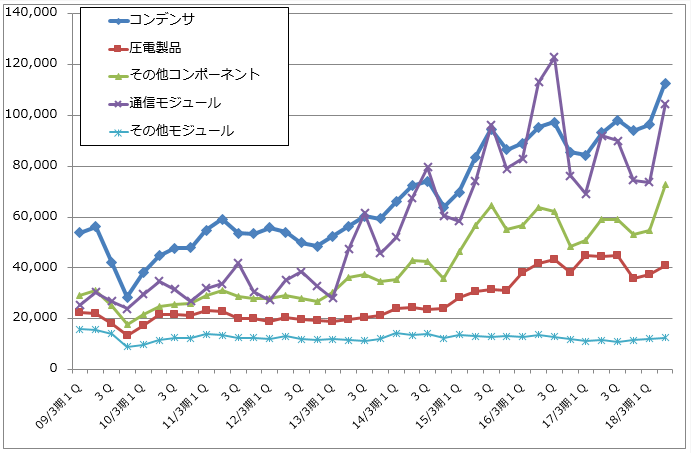

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

2.2018年3月期通期会社予想は下方修正、16%営業減益の予想

会社側は2Q決算発表時に2018年3月期通期業績予想を下方修正しました。営業利益は期初会社予想の2,260億円(前年比12.3%増)から一転して、1,700億円(15.5%減)になる見込みです。

この要因は、収益性の低いWiFiモジュールの増加、下期もSAWデバイスの回復が遅れる見込みであることなどですが、最も影響が大きいのが「メトロサーク」の生産性問題です。

「メトロサーク」(表2、グラフ2の「通信モジュール」に含まれる)は極薄で曲げることができる樹脂多層基板で、電子部品、半導体の回路を組み込んでスマートフォンなどの電子機器に実装するものです。過去数年間村田製作所が育成してきた大型新製品であり、売上高は不明ですが推定で前期200~300億円と思われます(会社側の表現は数百億円)。会社側はこれを2022年3月期に1,000億円にすることを目指しており、すでに高級スマホの新製品(電子部品メーカーは顧客名や納入している部品名をコメントしませんが、新型iPhoneと思われます)に実装されている模様です。

メトロサークは、当社にとってはいずれ高採算になる見込みでしたが、需要が強く、生産性が十分に上がらない状態で量産が進んだ模様です。当社のほかに生産するはずだった会社が生産できず、当社のみが生産しなければならなかったこともあり、設備投資の追加による費用増加や労務費の増加など予想外の減益要因が発生しています。

このため、期初予想では今下期営業利益1,180億円(前下期は927億円)の予想でしたが、修正後は704億円と大幅下方修正されました。会社側によれば、この下方修正要因の中でメトロサークに直接起因するものが約200億円、労務費の増加によるものが約50億円、WiFiモジュールの増加やSAWデバイスの減少によるものが130億円あります。

3.メトロサークの最悪期は過ぎつつある。来期は業績回復か。

会社側によれば、メトロサークの生産性問題の最悪期は9月頃でした。解決には下期一杯かかる模様ですが、解決の糸口は見えている模様です。高級スマホ向けの需要が強いため、生産性が解決すれば、収益性の高い大型製品に育つ可能性は十分にあると思われます。

メトロサーク、WiFiモジュール、SAWデバイス以外の製品は順調です。特に世界シェア40~45%のトップシェアを持ち、電圧制御に使うため電子機器から自動車まで幅広く多用されるチップ積層セラミックコンデンサは、今2Q受注高が前年比31.5%増の1,299億1,600万円、売上高が前年比21.0%増の1,127億1,900万円と好調です。特に注目したいのは受注残高です。全社受注残高は2017年3月末1,538億5,100万円から9月末2,393億6,100万円へ55.6%増となりましたが、このうちコンデンサの受注残高は624億8,400万円から1,010億300万円へ積み上がっています。トップシェアで生産能力が最も大きい村田製作所へ発注が集中していると思われます。

このトレンドを見ると、メトロサークの問題が解決に向かえば、来期には業績回復へ向かうと思われます。表1では、メトロサークに対する一定のリスクを見込んで、2019年3月期の業績回復を予想しました。株価は下方修正後下落しましたが、中長期で回復が期待できると思われます。

また、2018~2020年頃までは、iPhoneの進歩、中国スマホの高級化、5G(第5世代移動体通信)の実用化など、村田製作所が強い通信分野で大きな変化と進歩が予想されます。6~12カ月の期間で、2万0,000~2万2,000円の株価を期待したいと思います。

日東電工

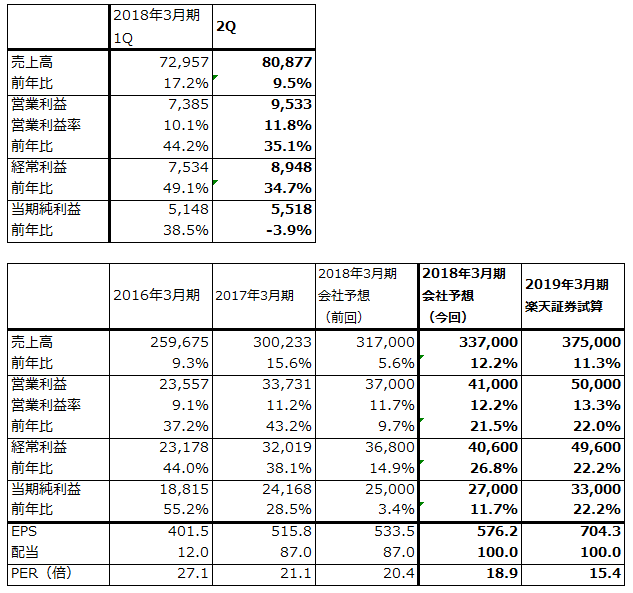

1.2018年3月期2Qは21%増収、営業利益2.2倍

日東電工の2018年3月期2Qは、売上高2,258億6,500万円(前年比21.1%増)、営業利益379億300万円(2.2倍)となりました。

オプトロニクス部門が売上高1,338億6,900万円(28.7%増)、営業利益289億6,900万円(3.2倍)と好調で、全体の業績を牽引しました。このうち、液晶用、有機EL用偏光板などのディスプレイ材料を中心に手掛ける「情報機能材料」が、売上高1,170億7,200万円(33.5%増)と大きく伸びました。高級スマホに搭載される有機ELディスプレイ向け偏光板や各種材料、テープ類が増えました。また、有機ELディスプレイのメーカーが少ないため中国スマホの高級機種には高精細液晶が今も使われています。そのため液晶用材料も増加しました。

有機EL用材料は日東電工が扱う部材の数が液晶用材料よりも多く、採算も良いため、オプトロニクス部門の今2Q営業利益率は前2Qの8.7%、今1Qの18.6%を上回る21.6%に上昇しました。日東電工の有機ELディスプレイ搭載スマホ1台当たり売上高は、液晶ディスプレイ搭載スマホよりも約25%増えていますが、これは有機ELディスプレイ材料のほうが材料のレイヤー(層)が多いためです。当面は、このことが当社業績を牽引すると思われます。

インダストリアルテープ部門も、高級スマホ向け接着テープ(スマホ内部の部品を接着するもの)、半導体向け部材などが好調で、円安メリットもありました。インダストリアルテープ部門は、売上高876億6,300万円(前年比14.3%増)、営業利益95億5,900万円(48.9%増)となりました。

ライフサイエンスは、核酸医薬品(試薬等)の受託生産能力拡大によるコスト増加や、受注拡大のための値引きを行ったことなどのために、減収減益となりました。この部門は、売上高71億100万円(前年比8.9%減)、営業利益2億3,500万円(88.6%減)でした。

表3 日東電工の業績

発行済み株数 162,406千株

時価総額 18,571億円(2017/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益

表4 日東電工のセグメント別業績

出所:会社資料より楽天証券作成

注:2017年3月期にセグメント変更により従来の「メディカル&メンブレン」が「ライフサイエンス」と「その他」になった

2.今期会社予想営業利益は1,000億円から1,350億円に上方修正された

今2Qまでの実績を見て、会社側は2018年3月期通期見通しを上方修正しました。今期営業利益は前回予想の1,000億円(前年比8.0%増)から今回予想1,350億円(45.8%増)に修正されました。

部門別では、オプトロニクス部門の営業利益が前回590億円(21.7%増)から今回1,000億円(2.1倍)に大幅上方修正されました。下期も高級スマホ向け有機ELディスプレイ材料、液晶ディスプレイ材料がともに好調と予想されます。

一方ライフサイエンス部門は、通期営業利益予想が前回110億円(48.1%減)から今回40億円(81.1%減)へ下方修正されました。上期の動きが続く見込みです。

3.来期も業績好調が予想される

来期も業績好調が予想されます。引き続き有機ELディスプレイ材料と液晶ディスプレイ材料がともに増加すると思われます。

ライフサイエンス部門は、今期の受託生産能力増強の効果が売り上げ増加に結び付くと予想されます。また、表4のライフサイエンス部門2018年3月期、2019年3月期予想には織り込んでいませんが、今期中か来期に日東電工が米ブリストル・マイヤーズ スクイブに導出した肝硬変治療薬「ND-L02-s0201」がフェーズⅡb入りし、当社がマイルストンを受取る可能性があります。また肺線維症のフェーズⅠが始まる可能性もあります。

このため、来期も20%以上の営業増益が予想されます。

業績好調を反映して株価は上昇してきましたが、来期を見通すと依然として割安感があります。投資妙味を感じます。6~12カ月の期間で、1万5,000円以上への上昇が期待されます。

SCREENホールディングス

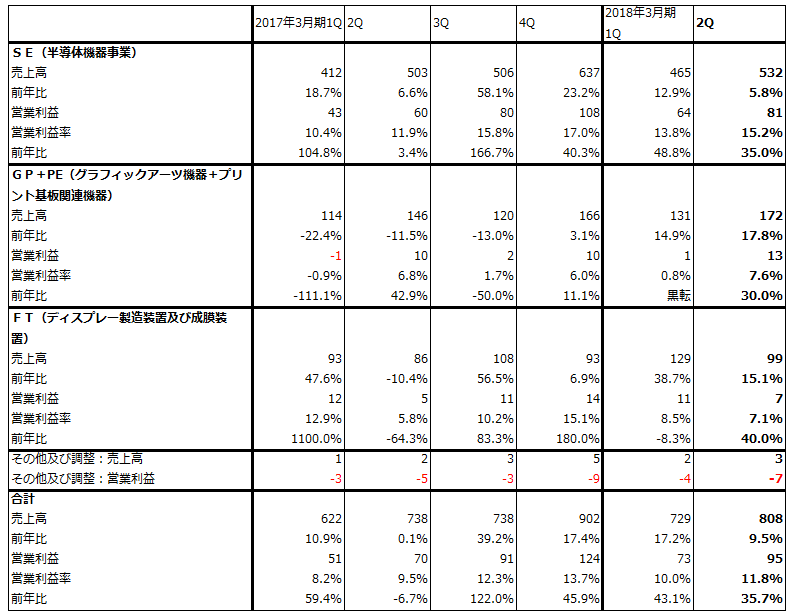

1.2018年3月期2Qは10%増収、35%営業増益

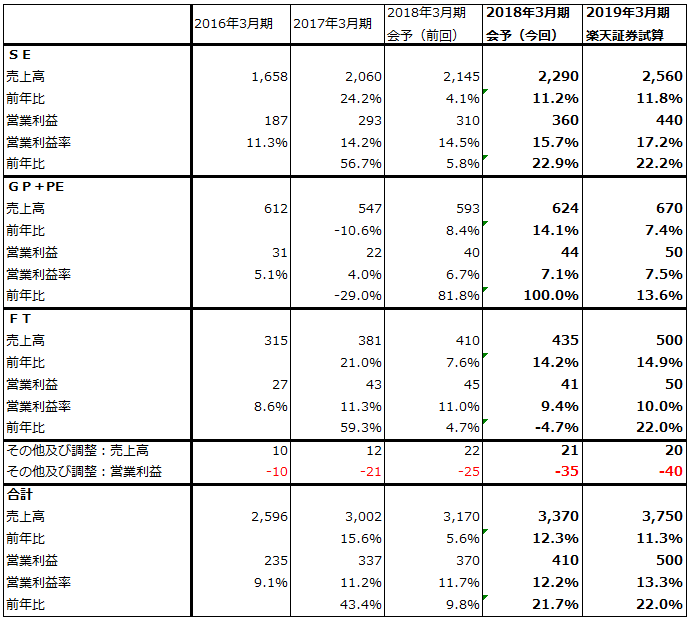

SCREENホールディングスの2018年3月期2Qは、表5の様に、売上高808億7,700万円(前年比9.5%増)、営業利益95億3,300万円(35.1%増)となりました。

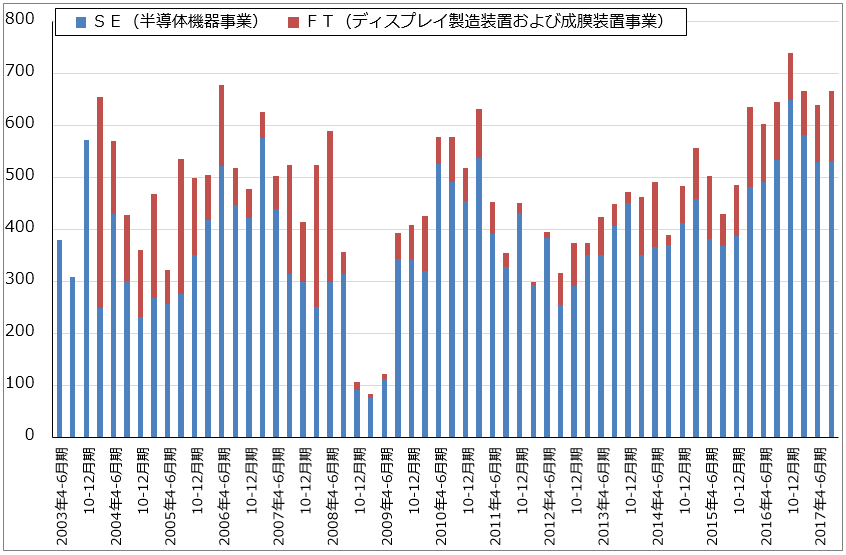

最大事業の半導体機器事業(SE)が、売上高532億円(前年比5.8%増)、営業利益81億円(35.0%増)と好調でした。NAND型フラッシュメモリ向け、画像素子向けウェハ洗浄装置が大きく伸びました。2QのSE受注高は532億円(前年比0.2%減)と前2Q並みでしたが、1Q529億円よりは増えました。

ディスプレイ製造装置および成膜装置事業(FT)も売上高99億円(15.1%増)、営業利益7億円(40%増)と順調でした。グラフィックアーツ機器事業(GA)、プリント基板関連機器事業(PE)も各々増収増益でした。

表5 SCREENホールディングスの業績

発行済み株数 46,856千株

時価総額 509,793百万円(2017/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注:2018年3月期1QからGPとPEが分離されたが、ここでは過去と比較するため合算している

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注1:セグメント別会社予想営業利益は決算説明会における会社側コメントによる

注2:会予は会社予想

注3:2018年3月期1QからGPとPEが分離されたが、ここでは過去と比較するため合算している

グラフ3 SCREENホールディングスの受注高

出所:会社資料より楽天証券作成

2.2018年3月期会社予想は上方修正された

今2Qまでの業績を見て、会社側は今期業績予想を上方修正しました(表5、7)。前回予想の売上高3,170億円(前年比5.6%増)、営業利益370億円(9.7%増)は、売上高3,370億円(12.2%増)、営業利益410億円(21.5%増)に上方修正されました。

この中で、SEは前回予想の売上高2,145億円(4.1%増)、営業利益310億円(5.8%増)から、今回予想では売上高2,290億円(11.2%増)、営業利益360億円(22.9%増)へ修正されました。会社側はSEについては下期も堅調な受注が続くと見ています。

3.来期も業績好調へ

来期2019年3月期も業績好調が予想されます。NAND型フラッシュメモリ、DRAMの大型投資継続が予想されます。また、スマホ用CPUやAIチップの分野では、7ナノ投資の継続、5ナノのパイロットプラント建設などが予想されます。当社が世界シェア50%以上を持つウェハ洗浄装置にとって重要な投資が続く見通しです。来期も20%以上の営業増益が予想されます。

株価は10月31日の決算発表後、業績好調を織り込む形で上昇しましたが、来期を見通すと依然として割安感があります。6~12カ月の期間で1万4,000~1万5,000円への上昇が期待されます。引き続き投資妙味を感じます。

ホシデン

1.2018年3月期2Qは売上高2.9倍、営業利益30倍

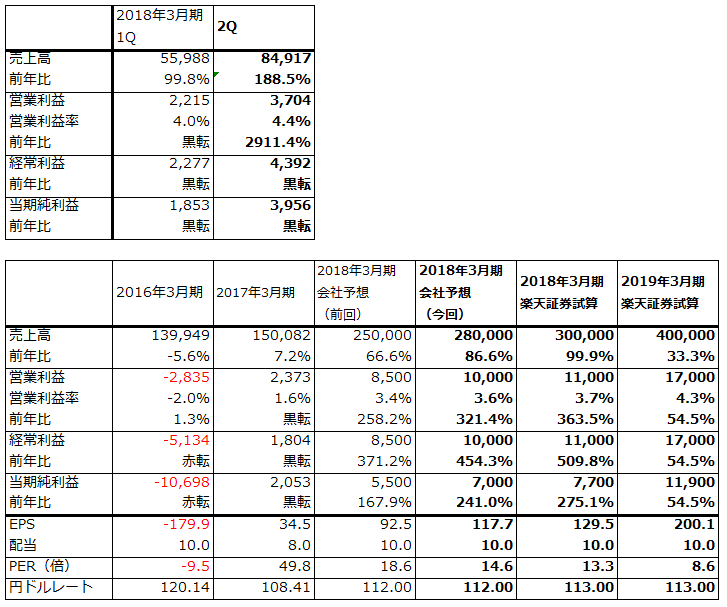

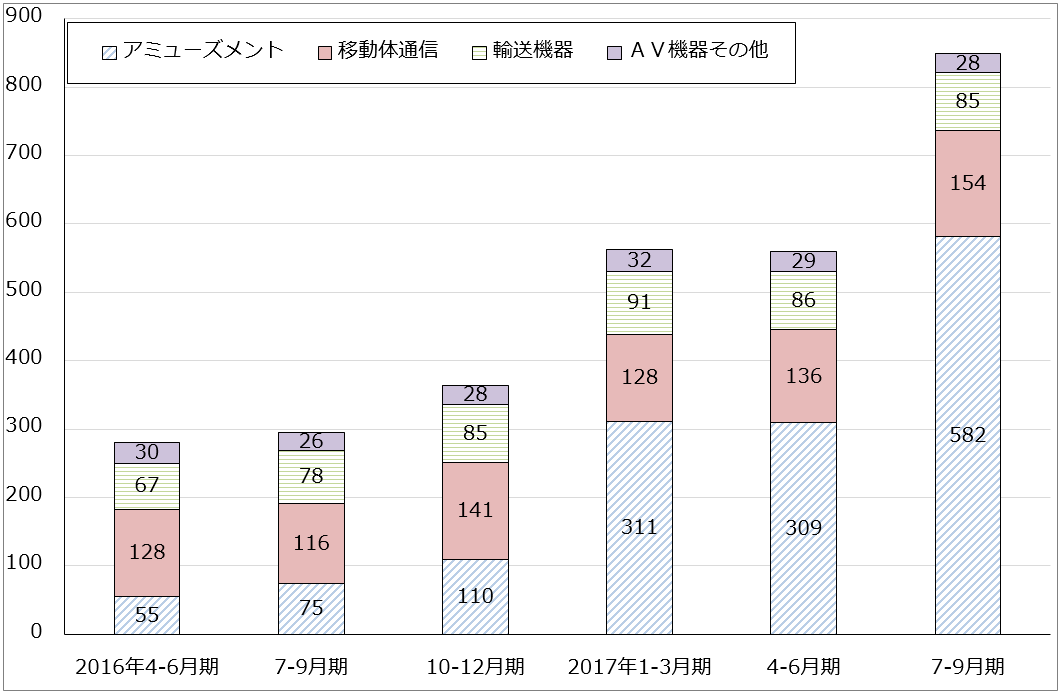

ホシデンの2018年3月期2Qは、売上高849億1,700万円(前年比2.9倍)、営業利益37億400万円(前2Qは1億2,300万円の黒字)と、大幅増収増益になりました。アミューズメント(AM)部門売上高が582億円(前2Q75億円、今1Q309億円)と大きく伸び、これが全社業績を牽引しました。AM部門売上高は、グラフ4のように前3Q(2016年10-12月期)から急速に伸びています。

電子部品会社は顧客名や納入している部品についてコメントしませんが、巷間言われているところによれば、ホシデンは中国のフォックスコン(台湾のホンハイ子会社)、ミネベアミツミ(旧ミツミ電機)とともに、任天堂のゲーム機(現在はニンテンドースイッチとニンテンドー3DS)の受託生産業者です。AM部門がこのゲーム機受託生産とゲーム機向け一般電子部品の販売を手掛けていると思われます。

表8 ホシデンの業績

発行済み株数 59,459千株

時価総額 102,151百万円(2017/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株式数は自己株式を除いたもの。

グラフ4 ホシデンの分野別売上高

2.2018年3月期会社予想は上方修正されたが、なお上乗せ余地がある

ホシデンでは、もともとニンテンドースイッチの今期予想販売台数1,000万台(任天堂の期初予想)をベースに、2017年3月期決算時の今期会社予想を売上高2,030億円(うちAM売上高1,030億円)、営業利益50億円としていました。

その後、受託生産の受注が増加したため、1Q決算時に売上高2500億円(うちAM売上高1,500億円)、営業利益85億円に上方修正しました(1Q決算時に任天堂はニンテンドースイッチ販売台数と業績予想を修正しなかった)。そして今回の2Q決算時に任天堂がニンテンドースイッチの今期予想販売台数を1,000万台から1,400万台に上方修正したことに合わせて、ホシデンも通期見通しを売上高2,800億円(うちAM売上高1,800億円)、営業利益100億円に再度上方修正しました。ただし会社側によれば、1,400万台よりも若干低い数字を前提している模様です(楽天証券推定で1,300~1,350万台)。

なお、楽天証券では任天堂の増産努力を予想して、今期のニンテンドースイッチ販売台数を1,500万台と予想しています。これを前提して、ホシデンの今期業績を売上高3,000億円、営業利益110億円と試算しました(表8)。

3.来期も業績好調か

来期も業績好調が予想されます。楽天証券では2019年3月期のニンテンドースイッチ販売台数を2,200~2,300万台と予想しています。任天堂はすでに年間2,000万台規模の生産能力を持っているため、この程度の販売台数は継続的な増産努力によって可能になると思われます。

この販売台数を前提すると、ホシデンの来期業績は売上高4,000億円、営業利益170億円と試算されます。

楽天証券の来期業績試算によれば、来期予想PER(株価収益率)は10倍以下になります。6~12カ月の期間で2,500~3,000円の株価が期待できると思われます。投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、日東電工(6988)、SCREENホールディングス(7735)、ホシデン(6804)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。