長期的運用で「積み立て投資」は有効なのか

今回は「貯めながら増やしていく着実な資産形成法」として注目したい「積み立て投資(定時定額投資)」の意義と効果について解説します。

この積み立て投資は、なんと言っても初心者の「投資は大きな金額が必要ではないか?」や「投資はタイミングが難しいのではないか」といった心理的なプレッシャーを和らげる面があります。

積み立て投資は、投資信託やETF(上場投資信託)を定期的(毎月や四半期ごとに)に一定額ずつ買い足していく方法です。同じ金額で投資を積み増していくので、市場が下落する局面では比較的多くの数量(口数)を購入できる一方、市場が上昇している局面では比較的少ない数量しか購入できません。これは「ドルコスト平均法」とも呼ばれる方法です。米国では広く一般投資家の資産形成に役立っていて、もちろん日本でも人気があります。

「上がる」「下がる」といった相場観に従って売買をするのではなく、少額でも定額を一定期間、投資するため、長期的に値上がりが期待できる市場の場合は、「安いときに多くの口数が買えた効果」が功を奏し、投資成果として効率的であると言われています。

実際はどうなのでしょうか。では長期市場の実績に基づき、日本株式と、外国株式(日本を除いた世界株式)の積み立て投資をシミュレーションし、その投資効果を検証したいと思います。

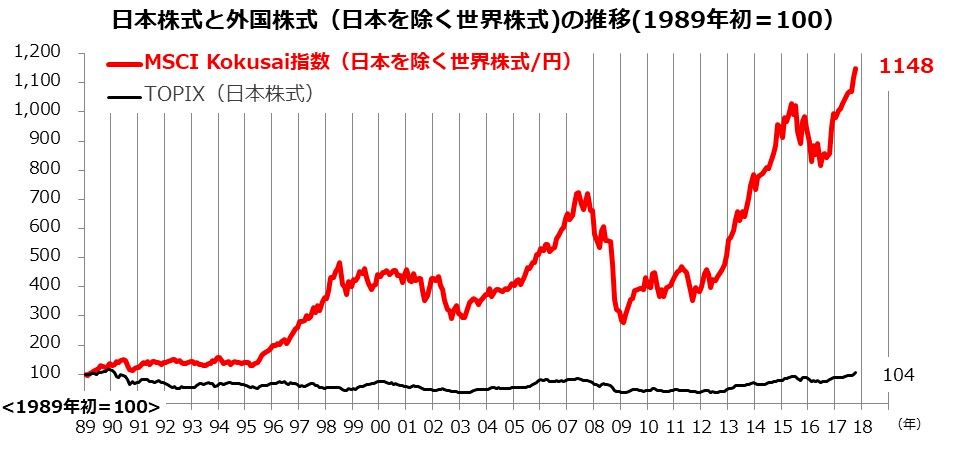

まずは、1989年初来の日本株式のベンチマーク(指標)のひとつであるTOPIX(東証株価指数)と、外国株式のベンチマークのひとつであるMSCI コクサイインデックス(円換算)の推移を示した図表1をご覧ください。

ここから浮き彫りになるのは、実際に長期に積み立て投資をした場合、外国株式のパフォーマンスが日本株式を圧倒しているという事実です。

図表1:日本株式と外国株式の長期市場実績

出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2017年10月)

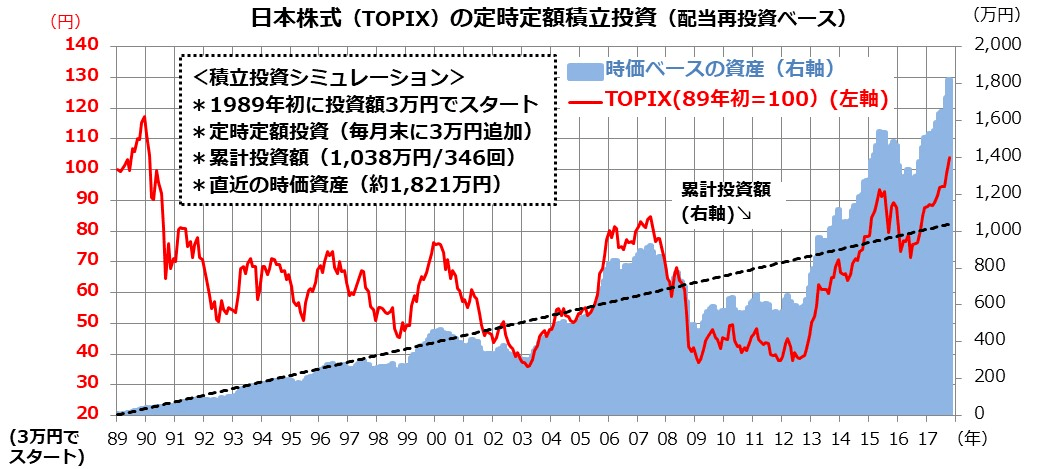

日本株式だけに積み立て投資してきた場合の検証

1989年1月末に3万円を日本株式(※1)に投資し、その後毎月末に3万円を投資し続けてきたと仮定します。

(※1)TOPIXに連動するインデックス投信やETFをイメージ。

このシミュレーションでは、2017年10月までに計346回投資をし、累計投資額(簿価ベース)は1,038万円となります(=3万円×346回)。

これが前述したドルコスト平均法の効果で、投資元本の時価評価額の実際は1,821万円に膨らんでいます(図表2)。

図表1を見ると、1989年初来の日本株式(TOPIX)のリターンは+4%。つまり、1989年初に100万円を日本株式のみに投資した場合、たった4万円しか増えなかったことになります。1,000万円を投資したと仮定しても、投資成果は40万円分増えただけです。累計投資額の1,038万円を1989年初時点で一度に投資したとしても、収益率はやはり4%に留まったことになります。

一方、積み立て投資を実践した場合、1989年初以降の28年10カ月の間に783万円のリターン(1,821万円-1,038万円)が得られたのです。物価上昇率などを勘案すれば、1989年初にまとまった資金を投資したより、「貯めながら増やすことができた」ことになります。

図表2:日本株式に3万円ずつ定時定額投資した場合(1989年初来)

出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2017年10月)

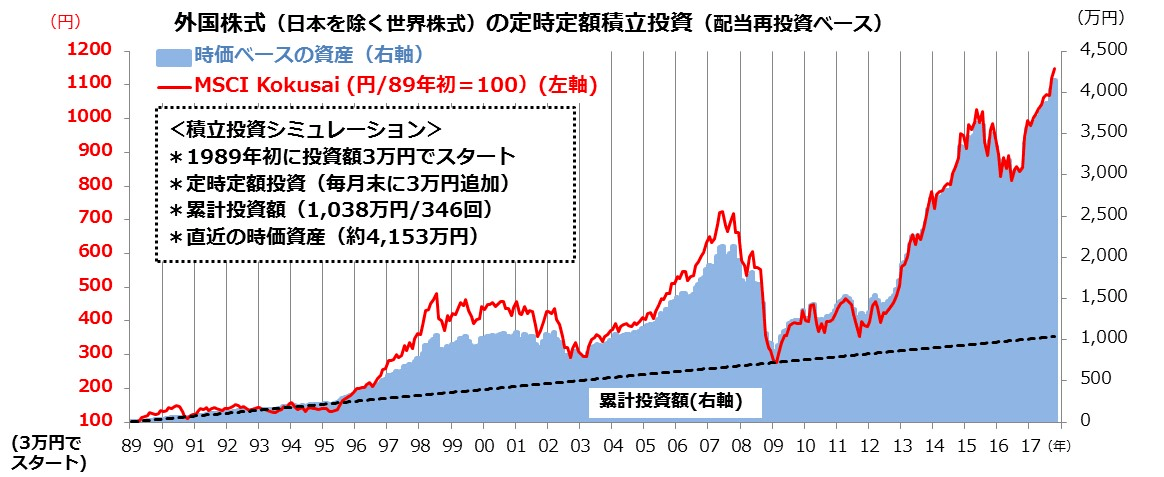

グローバルグロースを資産形成に取り込んだら

一方、1989年初に3万円を外国株式(※2)に投資し、その後も毎月末に3万円を継続的に投資してきた場合を考えましょう。

(※2)MSCI コクサイインデックスに連動するインデックス投信やETFをイメージ。

前述と同様、2017年10月までに346回の定時定額投資を実践すると、累計投資額は簿価ベースで同じく1,038万円(=3万円×346回)。

これがドルコスト平均法の効果で、投資元本の時価評価額は28年10カ月後に4,153万円に膨らんでいます。同じ積み立て投資を実践したとしても、日本株式に比べて外国株式は「投資成果が約2,332万円も上回った」のです。

投資環境の変化に応じて下落(為替差損も含めて)することは少なくありませんでしたが、長期的に外国株式のリターンが日本株のリターンを大きく上回ったことで、着実に資産を増やすことができたことを意味しています(図表2)。

1989年初に100万円を外国株式に投資した場合でも、投資元本は約1,148万円に増えています(2017年10月末時点)。

とは言っても、そのような多額の元本を最初から投資できるか否かは、投資家の資金繰りや、投資家がまとまった金額を一度に投資することによるリスクをどう感じたかというリスク許容度によると思います。

今回のシミュレーションでは、毎月定額ずつを着実に投資し続ける方法です。長期投資という意味では同様ですが、その時間軸と手法が異なることに注目です。

図表3:外国株式に3万円ずつ定時定額投資した場合(1989年初来)

出所:Bloombergのデータより楽天証券経済研究所作成(1989年初~2017年10月)

国際分散投資で「貯めながら増やす」意義

検証した日本株式と外国株式の長期パフォーマンスは、日本と外国の経済成長や利益成長を巡る「期待の差」を反映してきた市場実績と考えられます。

今後についても、長期で見たファンダメンタルズ(経済の基礎的条件)や成長期待を資産形成に取り込もうとするなら、日本株式だけでなく外国株式も積み立て投資の対象として検討していくほうがベターであると考えます。

積み立て投資は、1回(定額)に必要とされる投資資金が比較的少額で、一度に多額の投資をするよりも、初心者にとっても心の負担が小さいでしょう。また、投資タイミング(買い時)を分散することで、投資の「タイミングリスク」も分散できることとなります。

初心者だからこそ取り組みやすい資産形成法として、「積み立て投資」に注目してみてはいかがでしょうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。