日経平均が25年10カ月ぶりの高値を更新

日経平均は7日、2万2,937円まで上昇し、1996年6月につけたバブル崩壊後の高値(2万2,666円)を抜き、25年10カ月ぶりの高値を更新しました。

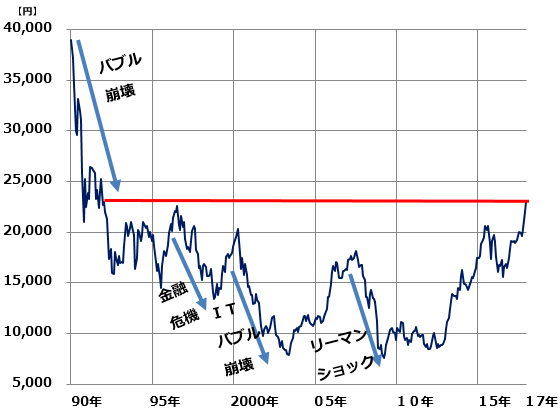

日経平均月足:1989年12月~2017年11月(7日まで)

日経平均は1989年末に史上最高値(3万8,915円)をつけた後、バブル崩壊、金融危機、ITバブル崩壊、リーマンショックなどの危機に直面し、暴落を繰り返してきました。しかし、危機を経るたびに構造改革を実施し、足腰を強化。その成果が、2012年末に始まったアベノミクス相場で一気に開花したと考えられます。

ここまでの上昇を牽引したのは、外国人投資家です。外国人が日本株を見る目は、すでに変わっています。日本経済の成長性は低下していますが、日本株の投資魅力は、過去と比べて格段に高まっているからです。

25年前より格段に投資魅力の高まった日本株

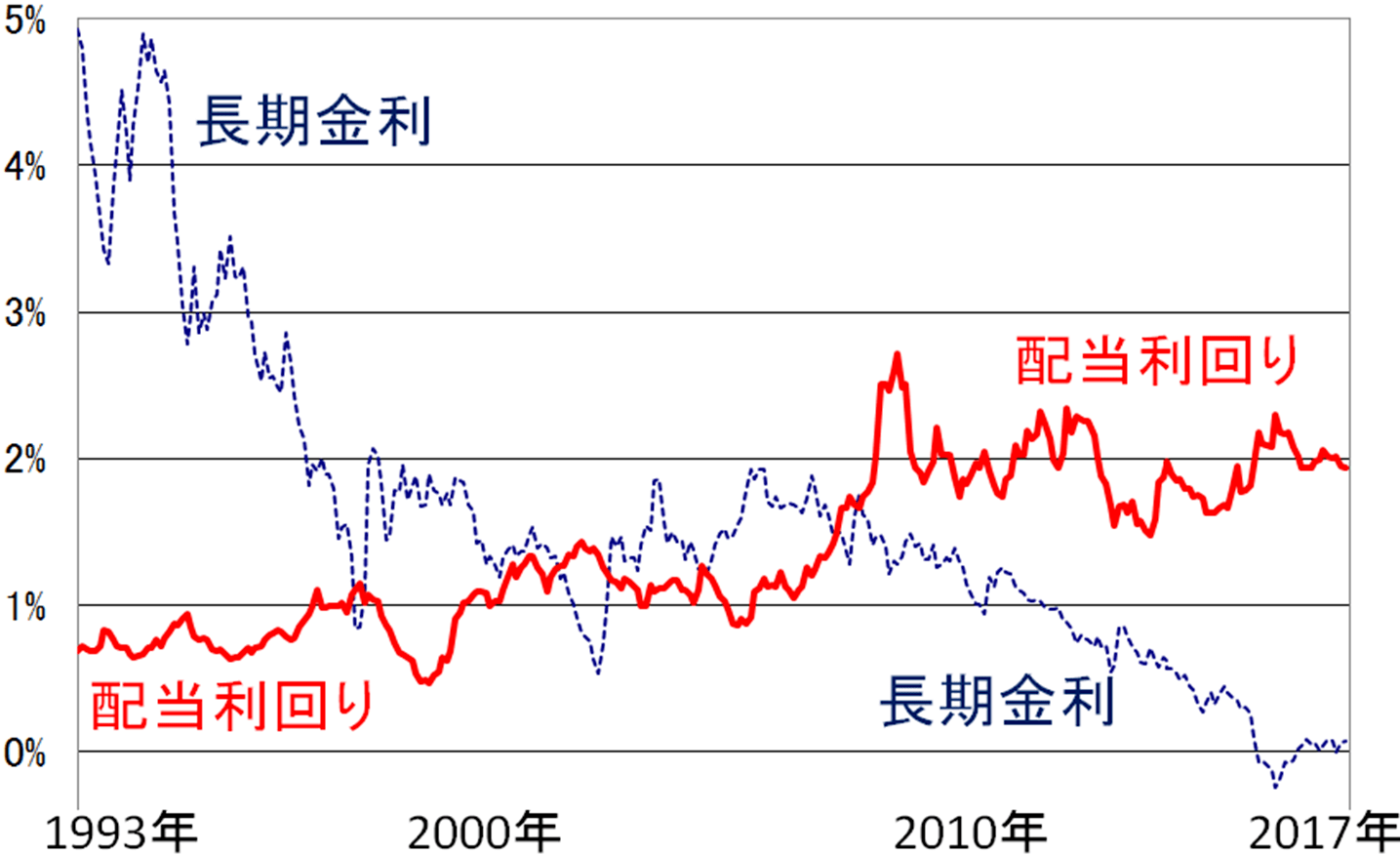

25年前に比べ、日本企業の財務内容は、かなり強化されました。不動産バブル崩壊と株式バブル崩壊で膨らんだ不良債権を処理し、キャッシュフロー重視の経営を徹底して過剰債務を解消。今の日本の大企業は、財務が強固で、ややキャッシュを持ちすぎている状態です。余剰キャッシュを使って、毎年、数兆円規模の自社株買いを実施するようになりました。配当を増やし続けてきたことから、東証一部の配当利回り(加重平均)は、約2%まで上昇しています。

東証一部の平均配当利回りと長期金利(新発10年国債利回り)推移:1993年5月~2017年11月(7日まで)

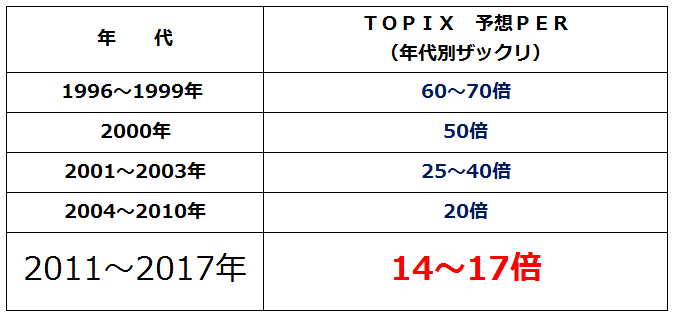

収益力の強化は道半ばですが、それでも過去と比較すると、収益基盤はかなり強固となりました。その結果、収益から見た株価バリュエーションは魅力的な水準になっています。株式の割安度をはかる代表的な尺度として、一番よく見られているのが、(※注)PER(株価収益率)です。

(※注)PERとは

「ピー・イー・アール」または「パー」と読みます。一株当たり利益の何倍まで株価が買われているかを、示します。倍率が高いほど株価は割高、低いほど割安と判断されます。

日経平均の予想PERは現在、約15倍です(東証一部の平均は約16倍)。過去20~70倍まで買われていたことを考えると、割安な水準に低下したと言えます。

東証一部の予想PER:1996年ころから現在まで

世界景気回復の追い風も受けている

日本企業の構造変化への評価だけで、日本株がここまで買われているわけではありません。世界景気回復の恩恵も受けています。現在、米国・中国・欧州・東南アジアなど、世界同時に景気が回復。その原動力は、資源安メリットの発現と考えています。

WTI原油先物(期近)の推移:2000年1月~2017年11月(6日まで)

原油など資源価格の急騰・急落は世界景気に大きな影響を与えます。2000年から2007年まで資源価格が急騰した影響で、2008年にはリーマンショックと呼ばれる世界不況がありました。リーマンショックは、北米住宅バブル崩壊による金融危機と、世界的なインフレ高進による消費縮小が同時に起こり、急激な世界景気の悪化につながりました。

今は、原油など資源価格が急落した効果が、世界景気を押し上げる段階と見ています。2016年初頭は、資源安ショックで、世界景気が悪化。今は、資源安ショックが一巡し、世界経済が資源安のメリットを享受できるようになりました。

日経平均は短期テクニカル指標では過熱

日経平均は、短期的に過熱しており、いずれ反落局面が訪れると考えられます。ただし、日本経済の復活を買う相場は、まだ終わっていないと考えています。過熱感が解消されれば、まだ上値を伸ばす余地があると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。