執筆:香川睦

<今日のポイント>

・10月の日経平均は好調だったが、移動平均線かい離率から高値警戒感も。トランプ大統領絡みのリスクに注意。

・投資姿勢としては、ファンダメンタルズ改善を主因とする強気相場持続を見込む。2012年末以降で日経平均は111%上昇だが、同期間に予想EPSは135%増加。

絶好調だった10月の反動で11月はスピード調整?

日経平均は、9月下旬から7週続伸と16連騰を記録し、10月は19勝2敗(上昇が19日で下落が2日)と異例の堅調をみせました。11月に入っても、低金利環境下の企業業績好調を素直に好感し、大幅高でスタート(11月1日現在)。

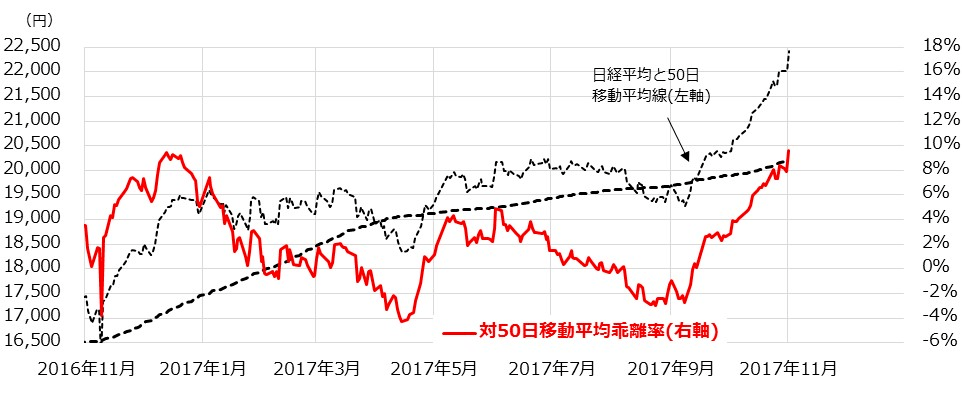

ただ、テクニカル面からは徐々に高値警戒感も出ています。日経平均の50日移動平均線に対する上方かい離率は+9.6%に達し、2013年以降の「算術平均±1σ(標準偏差)」である「-3.2%~+6.6%(約7割弱の生起確率範囲とされる)」の上限を越え、2016年末の株高時に示された最大値(+9.5%)を突破しました。

そのため短期的には材料次第で利益確定売りが出やすい高値圏とも言えます。11月は、「朝鮮半島情勢がヤマ場を迎える」との観測があるとともに、トランプ大統領を巡るロシアゲート疑惑の捜査も進んでおり、警戒を怠れません。

とはいうものの、ファンダメンタルズの堅調をみると、不確実性を映した短期のスピード調整はあっても、強気相場における健全な株価調整に留まる可能性が高いと考えています。

<図1:日経平均と対50日移動平均線かい離率の推移(過去1年)>

11月に警戒したい「3つのトランプリスク」

前述のとおり、短期間で上昇してきた日経平均にはテクニカル面でやや過熱感も出ており、材料次第では利益確定が広まりやすい状況です。

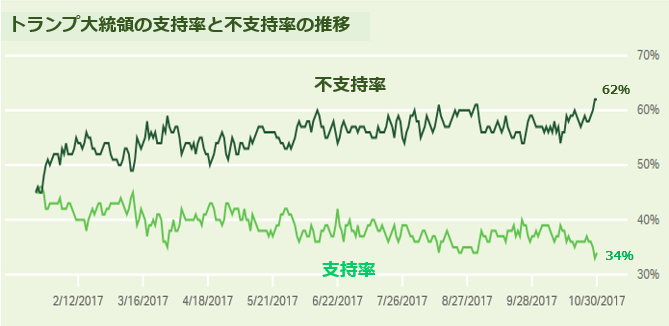

そこで、特に11月に警戒したい米トランプ大統領に関係する「3つのリスク」に言及したいと思います。同大統領の支持率は「米国社会を分断させた」との理由で歴史的水準にまで低下(米ギャラップ調査)(下記図2)。こうしたなか、市場の波乱に繋がりそうな3つの要因を説明します。

1.朝鮮半島情勢は再び緊張化!?

最近の北朝鮮の沈黙は、「嵐の前の静けさ」(The calm before the storm)との見方もあります。

実際、11月5日からトランプ大統領が日本、韓国、中国などアジア諸国を歴訪するにあたり、米軍は日本海に空母3隻を集結させる異例の措置をとり、北朝鮮をけん制する動きをみせています。同大統領は7日に訪問する韓国で国会演説を行う予定で、北朝鮮の挑発を誘う可能性が指摘されています。

同大統領のアジア歴訪中に、北朝鮮がミサイルを発射するなどすれば、半島情勢の緊張が強まり、株価が下落する可能性があります。

2.ロシアゲート捜査が大統領周辺に迫る!?

米国では、モラー特別検察官が率いる「ロシアゲート(疑惑)」捜査が進んでいます。10月30日には、昨年の大統領選挙中にトランプ陣営のトップだったマナフォート元選挙対策会長やパパドプロス元外交顧問を含む3人が起訴されました。マナフォート氏は、ロシア政府やロシアと近いウクライナ政府と接触した事実を指摘され、クリントン陣営に不利な情報交換を行ったとの疑惑がもたれています。また、パパドプロス氏は罪を認め、司法取引に応じた模様と報じられています。

今後、捜査の手がトランプ大統領の周辺に及ぶこととなれば、市場は「政治的な混迷」を不安視し、市場が不透明感に覆われる可能性があります。

<図2:トランプ大統領の支持率と不支持率の推移>

3.米税制改革への期待がダウン?

上記したように政治的な混迷が深まると、最近まで米国市場でみられた株高・長期金利上昇・ドル高の一因とされた米税制改革への期待が失われ波乱要因に。株式市場では、法人税率の引き下げ(現行35%→20%)が実施されることで、米企業収益のボトムライン(税引き後利益)が押し上げられることを期待してきた感があるためです。

一方、30日には、「法人税率は、2022年まで毎年5%ずつ段階的に引き下げられる案が検討されている」と報道され、ドル相場はこれを嫌気しました。トランプ政権の景気対策が市場の期待を裏切れば、長期金利の上昇は一巡し、ドル円相場の重石となりそうです。

上記したような「潜在的リスク要因」が、「ブラックスワン(市場が驚くような「黒い白鳥」)」として顕在化すると、株式市場のリスクプレミアムを上昇させ、PER(株価収益率)縮小を介して株価を下落させる可能性があります。ただ、同時株高を演じてきた内外株式が、11月に適度のスピード調整に留まるなら、強気相場が継続していくために健全なプロセスとも考えられます。

ファンダメンタルズ動向を重視したい

最近の日本株高は、ファンダメンタルズ(経済の基礎的条件=企業収益)の改善が原動力になってきたと考えています。世界的な株高でリスク許容度(リスク選好度)を改善させた外国人投資家が、ファンダメンタルズ改善からみた「出遅れ感」や「割安感」を見直し、投資マネーの一部を日本株に振り向けた結果だと思われます。

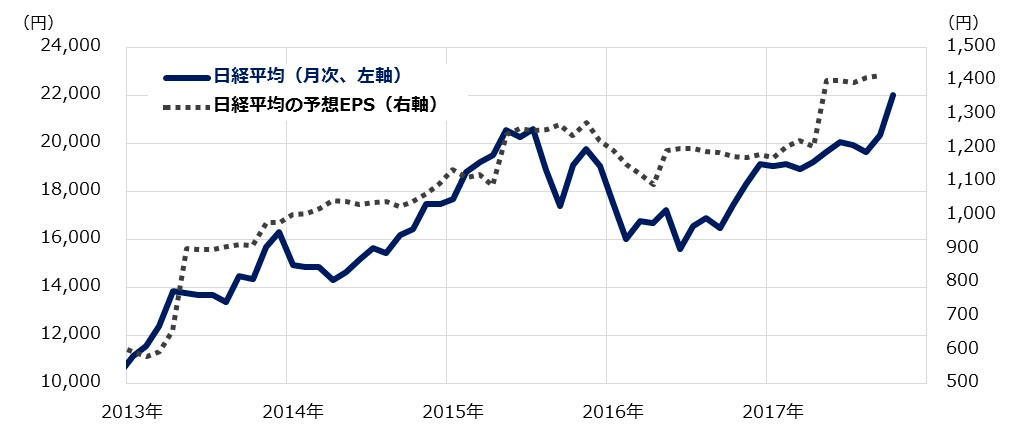

衆院選挙(10月22日)での与党勝利で、政治面の長期安定性、量的金融緩和策を軸とするアベノミクスの継続期待、日米金利差拡大観測を背景とした為替の円安期待も、海外勢の買い越しを支援してきたと考えます。図3は、2012年末からのアベノミクス相場における日経平均と日経平均ベースの予想EPS(1株当り利益)の推移を示したものです。

日経平均は、アベノミクス相場の起点とされる2012年末の1万395円から2万2,011円(10月末)まで約112%上昇しました。注目したいのは、日経平均の予想EPSも2012年末の611円から最近の1,438円まで約135%増加してきたことです。

「利益が倍増してきた業績向上を反映し、株価も倍増してきた」ともいえます。

また、2012年末の日経平均の予想PERは17.1倍でしたが、現在の予想PERは15.3倍に留まっています(10月27日)。

今後、予想PERが16倍程度まで拡大する余地があるなら、日経平均の上値目途として2万3,000円超がイメージできます。また、来年の業績を10%程度の増益(予想EPSが来年末までに1,580円程度へ増加する)と仮定し、予想PERを15倍から16倍と想定すると、来年中に日経平均が2万3,700円から2万5,280円程度まで上昇する可能性が浮上します。先週来、ファナック(6954)、日本電産(6594)、ソニー(6758)、任天堂(7974)、東京エレクトロン(8035)など主要企業が4-9月期の決算発表で業績見通しを上方修正しました。今後の相場を占う上では、中期的なファンダメンタルズ(業績動向)を重視していきたいと考えています。

<図3:アベノミクス相場の日経平均と予想EPSの推移>

出所:Bloombergのデータより楽天証券経済研究所作成(2017年10月31日)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。