![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

金融市場、米国経済を見極める「時間的余裕ある」

いずれにせよ、経済・物価指標がオントラック(見通し通り)なら追加利上げを行っていくという基本方針に変わりがないのであれば、なぜ9月は利上げしなかったのかということになるわけですが、これについて植田総裁は、前述した通り、市場不安定化の原因になっている米国経済の不透明性を指摘しました。

加えて、「年初以降の為替円安に伴う輸入物価上昇を受けた物価上振れリスクは相応に減少している」として、米国経済の先行きを「確認していく時間的な余裕はある」と述べ、事実上、10月MPMでの追加利上げを否定しました。

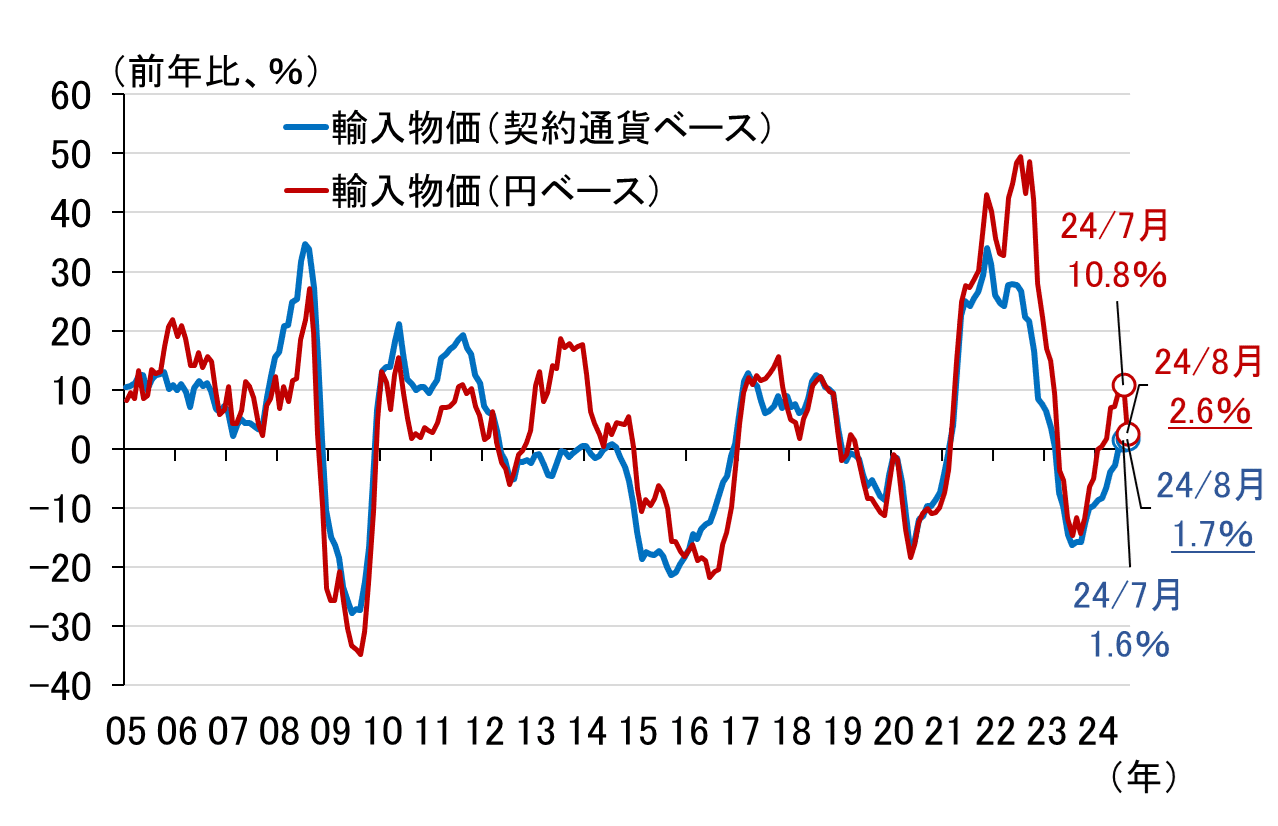

図表2には輸入物価指数の前年比を掲載していますが、8月の結果を見ると、契約通貨ベースが前年比1.7%で前月からほぼ変わらず、円ベースは前年比2.6%と、7月の10.8%から大きく伸びを縮小させています。

<図表2 輸入物価指数>

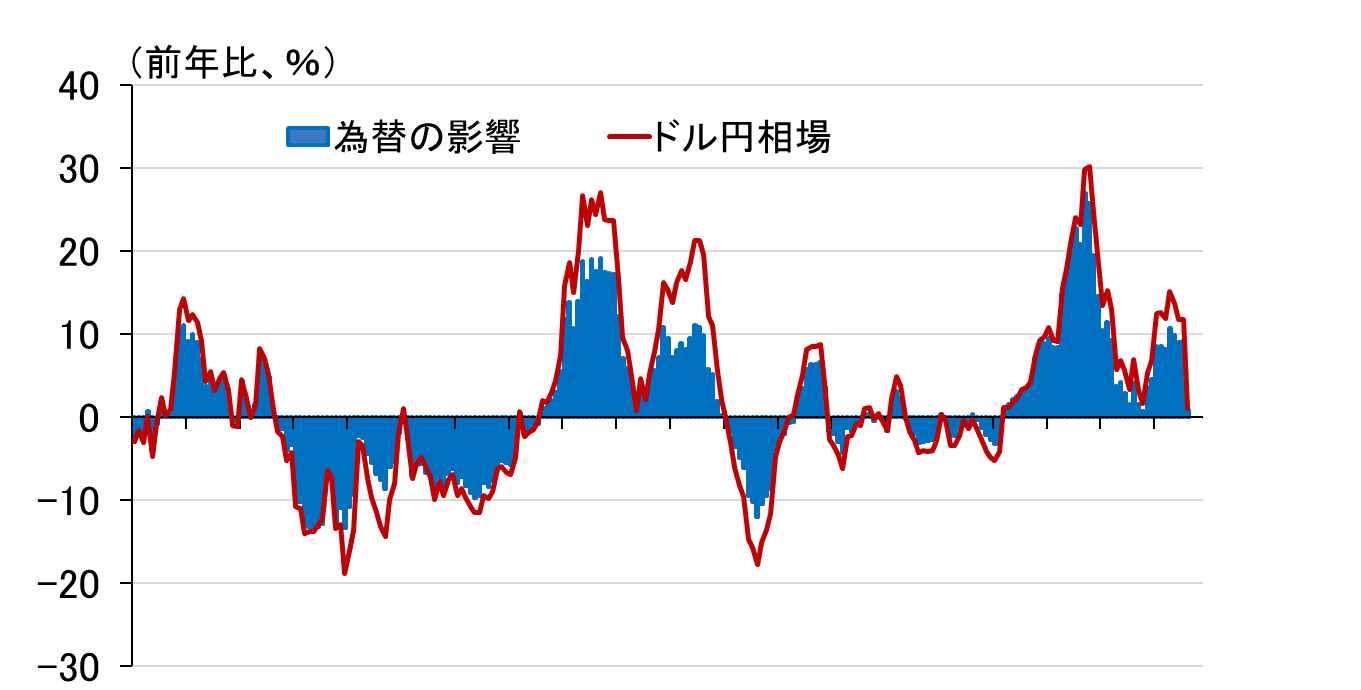

この契約通貨ベースと円ベースとの差が、為替の直接的な影響になるわけですが(図表3)、足元を見ると円安の影響がほぼゼロになっており、確かに円安に伴う物価の上振れリスクは低下しています。

<図表3 輸入物価に対する為替の影響>

10月のサービス価格改定に賃金動向がどう反映されるかに強い関心を持っている

しかし植田総裁は、以下のようなキラー・ワードを使って、12月追加利上げの可能性を上手に残しました。

10月を中心とするサービス価格、そこが多くの企業の改定時期に当たりますので、そこで好調な賃金動向がどれくらい反映されるかというのが、強い関心を持っている一つの点です。

上の発言のうち、キラー・ワードがどこかというと、「強い関心を持っている」です。特に「強い」という表現は、聞く側に強い印象を与えることから、通常なら記者会見で使わないのですが、植田総裁は「関心の」と言いかけて、想定問答に目を落としながら改めて「強い関心を持っている」と言い直しており、あらかじめ準備された意図的な発言であることが分かります。

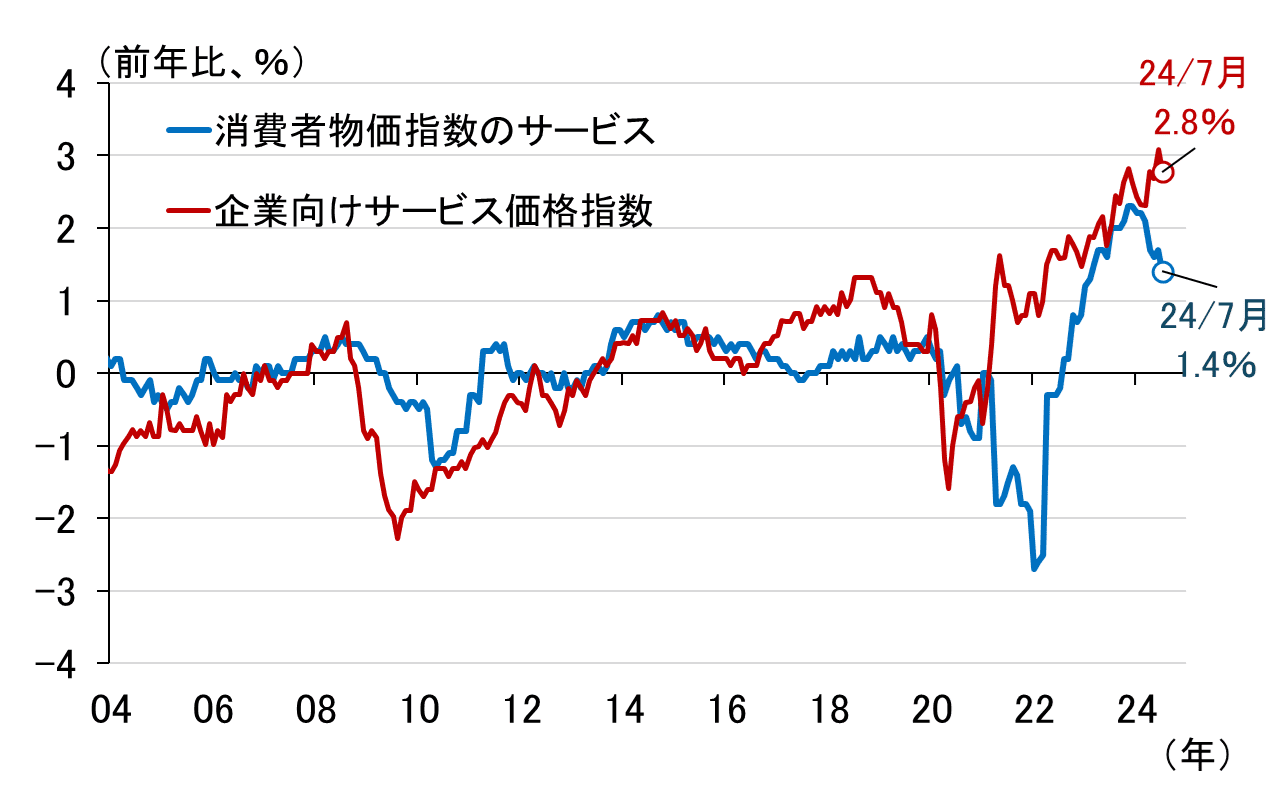

それでは、日本で「サービス価格」というと何かといえば、日本銀行の「企業向けサービス価格指数」と、消費者物価指数の「サービス」ということになります。前者は企業間取引におけるサービス価格を集めたもの。後者は最終消費段階のサービス価格を集めたものですが、前者が先行する傾向があります(図表4)。

<図表4 企業向けサービス価格指数と消費者物価指数のサービス>

図表4の足元を見ると、消費者物価指数の「サービス」はプラス幅を縮小させる一方で、企業向けサービス価格指数のプラス幅は、拡大傾向を続けています。日本銀行では、今後、賃金上昇が消費者物価指数「サービス」の上昇を促し、企業向けサービス価格指数に遅れるかたちで、プラス幅が再び拡大して行くことを期待しているとみられます。

10月消費者物価指数の公表日は11月22日、企業向けサービス価格指数は11月26日です。9月27日の自民党総裁選、早ければ10月27日の衆議院解散総選挙、11月5日の米大統領選挙、11月6~7日のFOMCを経て、二つのサービス価格の10月の結果を確認した上で、12月18~19日に開催するMPMで追加利上げというシナリオが見えてきます。

もっとも、2026年度に向けて中立金利に持って行こうとしている日銀にとって、12月と1月の違いなど大きな差ではありません。日銀はきっと、12月になっても金融市場が不安定な状態が続いていれば来年1月のMPMで動けば良い、くらいの構えでいるのではないでしょうか。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]中国金融緩和策の「本気度」と「ホンネ」~次の景気刺激策の第一歩?それとも政策の限界?~](https://m-rakuten.ismcdn.jp/mwimgs/a/5/160m/img_a5b4f0e39363adc01eab217c1126389873851.jpg)

![[動画で解説]【米日株/ドル円】勝ちにいくなら真に受けないこと](https://m-rakuten.ismcdn.jp/mwimgs/d/5/160m/img_d5b8a0ca8bdecca1d55b83f0f8cad49062829.jpg)