![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

米国の景況感にらみの構図は変わらない

とはいえ、今回の0.5%の利下げ幅については、米国景気に対する見方が、「想定以上にしっかりしている派」と「思ったよりも悪くなっている派」に分かれている現状からすると、その受け止め方も、ポジティブとネガティブに分かれてしまいます。

パウエルFRB議長の記者会見では、米国経済の堅調さや、インフレよりも雇用の安定に軸足を移す姿勢、そして、予防措置的な意味合いの利下げであることが強調されていましたが、であるならば「0.25%の利下げでも良かったのでは?」という見方も出てきそうです。

そうはいっても、次回のFOMCが11月6日から7日と、米大統領選挙(11月5日)直後であることを踏まえると、「FRBの対応が後手に回りたくない」という思惑が働き、「実行可能な今のタイミングで0.5%の利下げを行った」可能性もありそうです。

従って、FOMC通過後も、米国の景況感次第という状況に変わりはなく、今後発表される経済指標に一喜一憂する展開が続くことが想定されます。

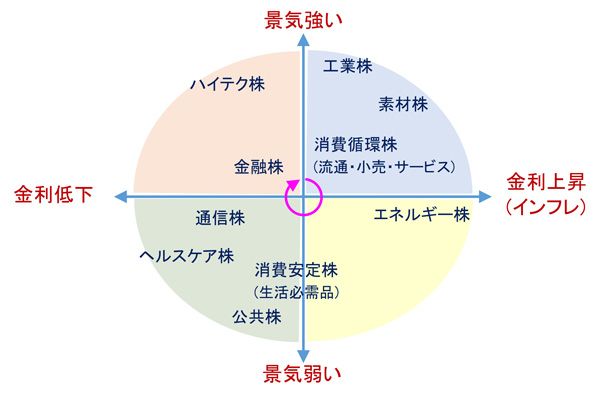

<図6>景況感と金利状況による物色セクターの目安

基本的には、多少の温度差はあっても、利下げ効果による景気の軟着陸期待が相場を支えることになりそうですが、相場が崩れない限りは景況感と金利の状況で、上記の図6のような感じで銘柄が物色されることが予想されます。

次の焦点は約1カ月後に本格化する企業決算シーズンになるかと思われます。しかし反対に、米国の景況感が悪化を示す兆候が目立ち始めてくると、利下げ幅の拡大期待が高まってくることになります、その場合、米国株市場が底堅くても、為替の円高進行が想定される日本株にとっては重しになるかもしれません。

図1で見てきたように、FOMCを受けた日経平均の上昇は、今のところ、為替の円高一服によるところが大きく、また、FRBの利下げサイクルが「始まったばかり」であることを踏まえると、為替面では再び円高に動く展開も考えられるため、日経平均3万8,000円からの上値を試すには、ハードルがまだ高いのかもしれません。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/ドル円】勝ちにいくなら真に受けないこと](https://m-rakuten.ismcdn.jp/mwimgs/d/5/160m/img_d5b8a0ca8bdecca1d55b83f0f8cad49062829.jpg)