![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

低位からゆっくり上昇が安心継続の大前提

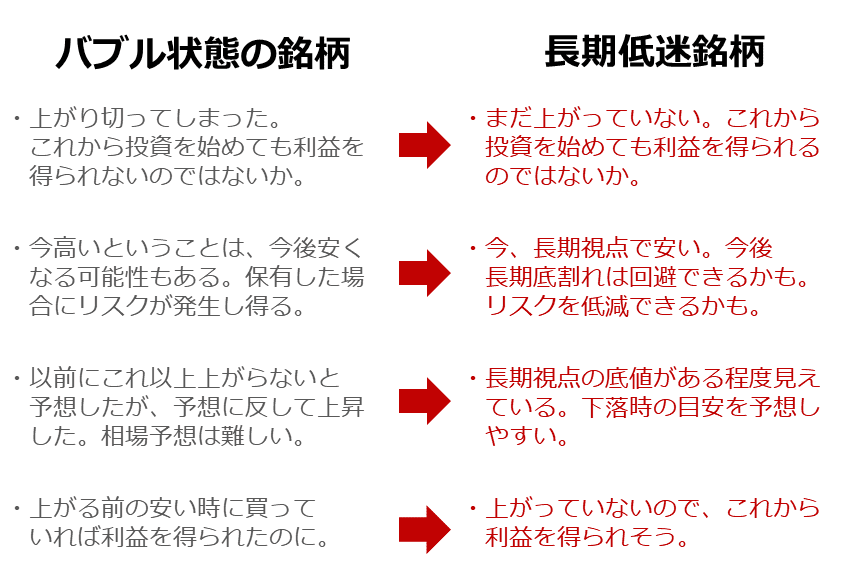

以下は、バブル状態にある銘柄と長期低迷銘柄(リーマンショック直後の安値と足元の価格がほとんど同じ銘柄)の対比です。バブル状態にある銘柄に比べて長期低迷銘柄は、全体的に期待度が大きく不安度が低いといえるでしょう。

図:バブル状態の銘柄と長期低迷銘柄の対比

バブル状態にある銘柄の「以前にこれ以上上がらないと予想したが、予想に反して上昇した。相場予想は難しい。」に対し、長期低迷銘柄は「長期視点の底値がある程度見えている。下落時の目安を予想しやすい。」という特徴があります。このことは、新たに買うときの迷いがバブル状態にある銘柄に比べて小さくて済むことを示唆しています。

あえて、心労が相対的に大きいバブル状態にある銘柄を買うことにも一定のメリットはあると思われますが(みんなが買っているという同調意識を得られる)、長期視点での運用となると、しばしば現在の状態のように、そのメリットに対する懐疑的な思いが湧いてくることもあると思います。

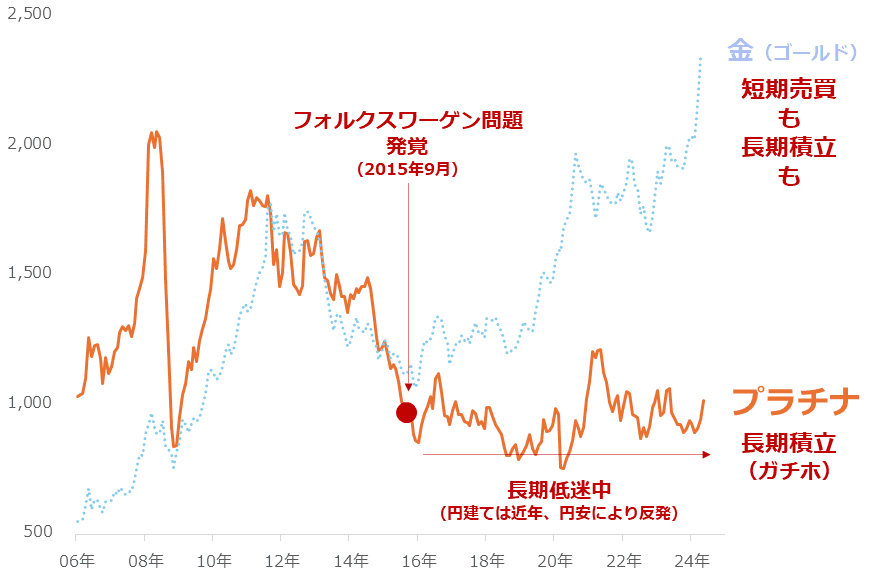

筆者が考える、具体的な長期低迷銘柄は「プラチナ」です。先ほどの図「リーマンショック直後の安値と足元の騰落率」で、同ショック直後の価格と足元の価格がほとんど変わっていない銘柄です。

以下は、株価指数ほどではないものの、比較的上昇率が高い金(ゴールド)とプラチナの価格推移です。フォルクスワーゲン問題が発覚して主力需要である自動車排ガス浄化装置向け需要が急減すると「うわさされた」時期以降、長期低迷状態にあります。

図:プラチナと金(ゴールド)の国際価格 単位:ドル/トロイオンス

しかし近年、フォルクスワーゲン問題が発覚した際に非難の的となった自動車排ガス浄化装置向け需要は回復傾向にあります。北米、中国、インドなどでの増加が目立ち、2024年は問題が発覚した2015年を上回る見通しが出ています。

増加の背景については、電気自動車の影響が及びにくい大型車(トラックやバス)の排ガス浄化装置向け需要が増えていること、北米や欧州の一部でハイブリッド車への回帰が起きていること、世界各国で排ガス規制が年々強化され、自動車一台当たりに使われる排ガス浄化装置向けの需要が増えたこと(浄化装置の機能向上を背景とした需要増加)などが挙げられます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)