![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

バブル銘柄の最先端にいることが心労に?

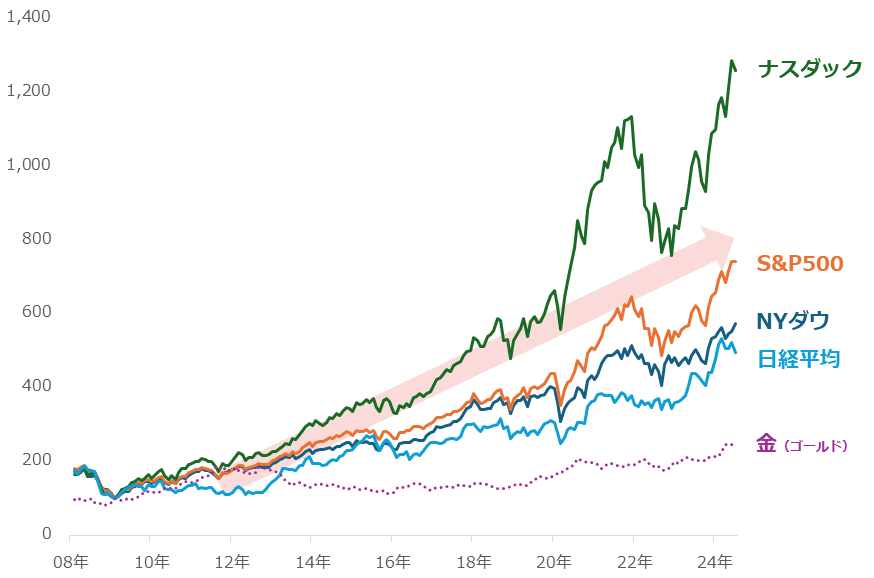

以下は、長期視点の主要株価指数と金(ゴールド)の価格推移です。長期視点では、主要株価指数は急騰状態にあります。足元の急落は、こうした長期視点の急騰の「先端部分」で起きています。

図:主要株価指数と金(ゴールド)の価格推移(月足)(2009年2月を100として指数化)

足元に限らず、株価の急落が発生するたびに、「(急落は)短期的であり、長期視点の上昇傾向に変化が生じたわけではない」「上昇し続ける相場はない。

たまに急落が起きるのは当たり前」「株価動向には波がある」という言葉とともに、その時の強気な経済指標が切り取られて紹介され、投資家の間でなんとなく「大丈夫」「慌てなくてよい」という、少し安心するムードが醸成されます。

グラフが示すようにバブル状態にあるといえる複数の主要株価指数は、高値水準に達する過程で、こうした絆創膏を貼るような措置を何度も繰り返してきました。下がろうとするものなら、金融機関をはじめとしたさまざまな情報発信者によって絆創膏が貼られ、上昇させられてきた感さえあります。(絆創膏があればどこまでも上昇する可能性がある)

さまざまな議論はありますが、確かにこうした株価指数は、ある意味、長期の資産形成に資するかもしれません。しばしば、値動きをあえて見ないようにし、保有商品をほったらかしにして運用する投資家がいますが、この投資手法は感じなくてよい不安を感じないようにするための工夫だといえるでしょう。

こうした投資手法を採用している人は、絆創膏が貼られたことすら、気が付かないでしょう。

急落が起きて不安が高まり、絆創膏が貼られて安心し、また急落が起きて不安、絆創膏が貼られて安心…。こうしたことを続けていると、心労が積み重なってしまいます。

前の夜の米国市場の急落を朝に知り、悲鳴を伴って驚くことを意味する「おはぎゃあ」という言葉があります。「おはぎゃあ」の回数が増えることもまた、心労を重ねる要因です。心労が限度に達すると、長期投資という壮大なプロジェクトの遂行を断念してしまいかねません。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/ドル円】勝ちにいくなら真に受けないこと](https://m-rakuten.ismcdn.jp/mwimgs/d/5/160m/img_d5b8a0ca8bdecca1d55b83f0f8cad49062829.jpg)