![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

日本株と為替の円高の影響について

次に、日本株についても考えて行きます。今週の日本株市場は連休明けで4営業日となりますが、連休期間中の23日(月)の為替市場は1ドル=144円台まで円安が進行する場面があったほか、株価指数先物取引でも日経225先物が3万8,000円台に乗せて推移していたこともあり、上昇スタートが見込まれます。

ただし、米国が利下げサイクルに入る一方、日銀は米国経済のソフトランディングの状況次第では利上げを検討することも考えられ、日米の金融政策の方向性としては、ココから先の為替市場がどんどん円安へと動いて行くことを想定するのは現時点で難しいと思われます。

要は、為替水準が日本株の重石になってしまう懸念がくすぶることになるわけですが、確かに、目先は為替市場の動向に振り回される値動きが想定されるものの、中長期的には、多少の為替市場の動きよりも、米国株市場と同様に米景気の見通し次第で動くことになるかもしれません。

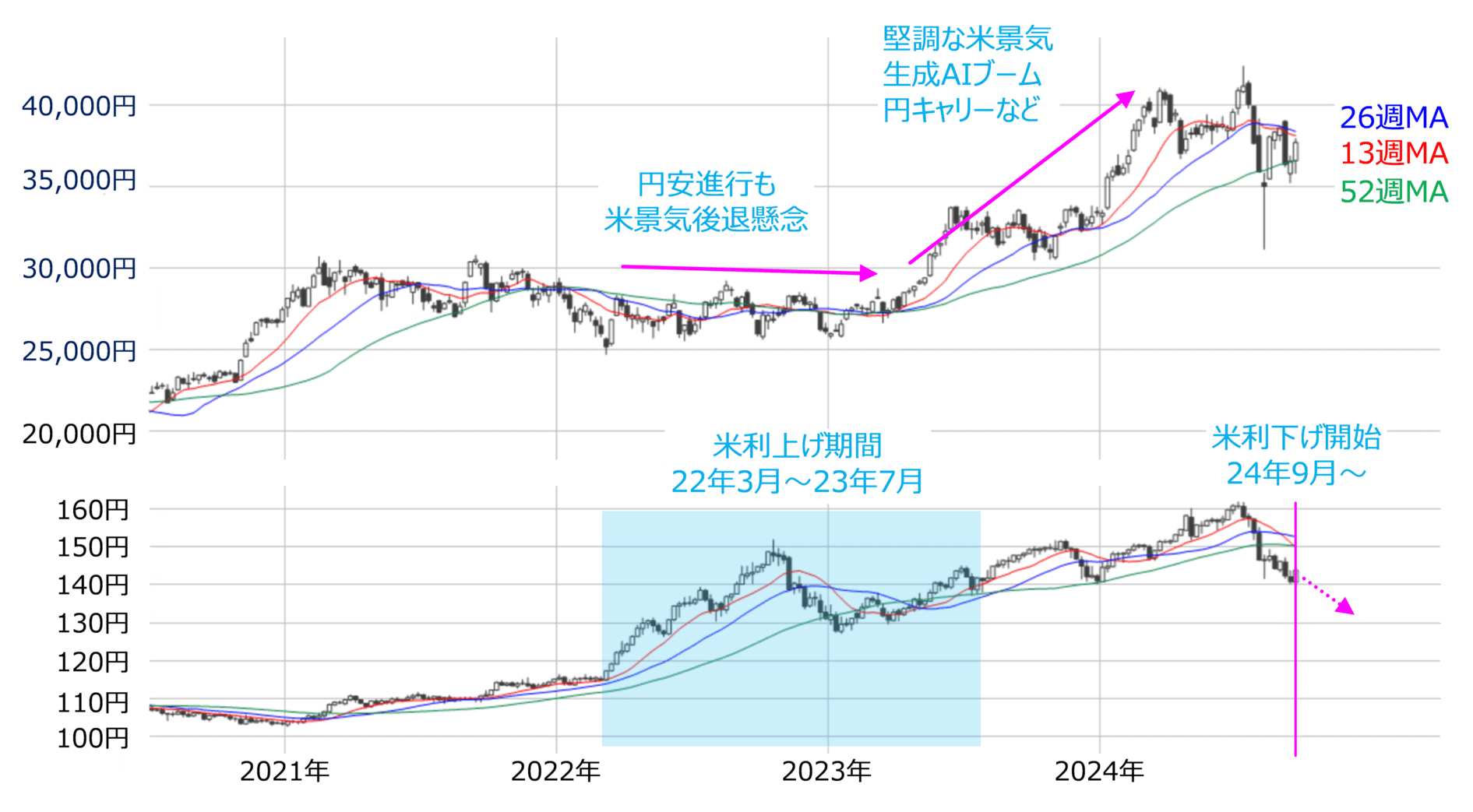

図5 日経平均と米ドル円(週足)の推移(2024年9月20日時点)

上の図5は、週足の日経平均と米ドル円の推移を示したものです。

注目するのはチャートの真ん中あたりの米利上げ局面(2022年3月から2023年7月)です。この期間のドル円は1ドル=110円台から150円台まで円安が進行したのですが、同期間の日経平均はもみ合いが続き、どちらかと言えば低迷していました。

その理由として、米国の急ピッチな利上げの影響による将来の米国景気の減速懸念が根強かったことが挙げられます。その後、時間の経過とともに、米経済が景気後退入りすることなく、むしろ堅調さが際立っていたことが確認されるにつれて株価が上昇していきました。

逆を言えば、足元の状況は、利下げサイクルに入り、為替市場の円高傾向が見込まれるわけですが、それでも米経済のソフトランディング見通しが続く限りは、日本株も株高基調を維持してくことも考えられるわけです。

仮に、ソフトランディングからハードランディングの見通しが強まった場合には、景況感の悪化に加えて、米国の利下げ加速による為替の円高観測が高まることになり、ダブルパンチの格好で日本株に打撃を与えることが考えられるため、要注意です。

とりあえず、目先については、今週27日(金)に予定されている米8月個人消費支出や、来週末10月4日(金)公表の米9月雇用統計などの経済指標をはじめ、今週25日(水)のマイクロン テクノロジー(MU)や26日(木)のコストコホールセール(COST)といった企業決算の動向などを見極めつつ、ソフトランディング見通しへの自信を深めることができるかが注目されます。

その場合、先ほどはNYダウとS&P500が最高値を更新した点を指摘しましたが、「新値は買い」という相場格言もあるように、思った以上に株価上昇の宴が持続するかもしれません。

![[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3c12830912ac9c3a56975db39d61268434050.jpg)

![[今週の株式市場]「アフター米雇用統計」でどう動く?~思惑が錯綜しやすい地合いに注意~](https://m-rakuten.ismcdn.jp/mwimgs/4/9/356m/img_490220f2b871d2eae90bd2a0b72dd1aa34161.jpg)

![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/356m/img_b9a0de9870a4b1f31a53eb7a274ff0cb34159.jpg)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)