![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/160m/img_958ddd5e70db062a4eb0ddeb7528183f34082.jpg)

![株デビューで大負けからの復活劇、現在資産は数千万円に!仔馬の優待生活さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca4ffde6c2b73c26429b4402f77eec1478470.jpg)

![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】生成AI相場は息切れか](https://m-rakuten.ismcdn.jp/mwimgs/c/8/498m/img_c859f3a91c4495dab94d9446380f62c962519.jpg)

![[動画で解説]イエレン米財務長官が訪中。日本を取り巻く「最大マクロ」の行方](https://m-rakuten.ismcdn.jp/mwimgs/f/9/498m/img_f9594ba02de32deb39406372f9db557742827.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、昨夏同様の調整相場も】みずほマンスリーVIEW 4月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/4/9/498m/img_49fd78c6bacff43f5ff99ac9ce2f5dec89447.jpg)

![[動画で解説]みずほ証券コラボ┃【銘柄物色に変化の兆し、目先は決算発表に注目】みずほマンスリーVIEW 4月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca32a2fc590ff9a0502e21eae8ff5d5886693.jpg)

![[7-4]退職金が少ない場合、老後はどうすればいい?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/a/2/550/img_a2d877368f3309b44794fb9a1e2c732444447.jpg)

※この記事は2021年12月5日に掲載されたものです。

Q4 退職金が少ない場合、老後はどうすればいい?

A4 個人年金のほか、iDeCoなどを活用して自分で資産形成しよう!

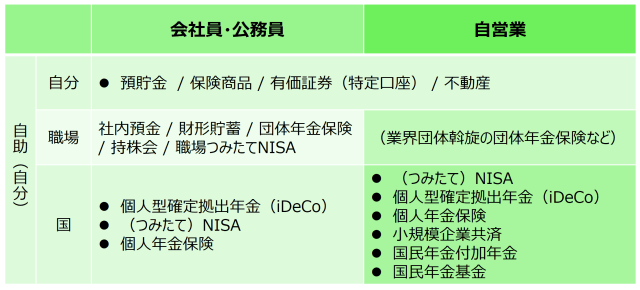

老後に向けて、資産形成していますか?

老後に向けて備えていくということで、公的な保障、職場の保障とご説明しましたので最後は自助となります。

自助には、預貯金、保険、共済、有価証券などさまざまな商品があります。預貯金のようなシンプルな商品もあれば、保険や有価証券など、商品性を理解するのが少し難しい商品もあります。

現在の金利環境では預貯金はほとんど増えません。しかし、そうであっても、まずは継続的に積み立てながら資産形成していくという習慣を身につけていくことが大切です。

そして、少しずつ、より利回りの高い保険や有価証券など自分の理解できる範囲で、商品を広げていくのがよいと思います。

最初に、自営業の方(国民年金第1号被保険者)のみが利用できる制度をご紹介し、その後、誰もが利用できる商品・サービスをご説明していきます。

自営業の方のみが利用できる制度

自営業の方(国民年金第1号被保険者)のみが利用できる制度としては、

- 国民年金付加年金

- 国民年金基金

の2つがあります。

国民年金付加年金

第1号被保険者の方にぜひともオススメしたいのが、国民年金付加年金です。

毎月400円の付加保険料を支払っていくと、「200円×付加保険料納付月数」を付加年金額として受給できるというシンプルな制度です。

例えば、40歳から60歳までの20年間、毎月400円の付加保険料を支払ったとすると、付加保険料の納付額は、

400円✕12カ月✕20年=96,000円

となります。そして、65歳からの付加保険給付額は、

200円✕12カ月✕20年=48,000円(年額)

となりますから、総支払い金額の半分を1年で回収できることになります。つまり、2年受給できれば払込保険料は全額回収でき、その後は長生きすればするほどたくさん受給できるという制度です。

国民年金基金

| 「国民年金基金制度は、国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うもの」(国民年金基金ウェブサイトより) |

ということで、国民年金に上乗せして受給する公的な年金です。

自分で何口加入するかなどを選択するのですが、基本的に終身年金と確定年金の組み合わせになります。

掛け金は全額所得控除(ただし、月額上限6万8,000円)になりますので、税制上も優遇されているものになります。

自営業の方やフリーランスの方にとっては、国民年金の上乗せとして検討する候補の1つかと思います。

小規模企業共済

| 小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」(中小機構ウェブサイトより) |

ということで、小規模企業の役員の方や個人事業主の方が加入できる退職金共済です。

掛け金は毎月1,000円から7万円まで500円単位で選択でき、小規模企業共済等掛金控除ということで全額所得控除になります。

基本的には、退職時に退職金として一括で受け取ることになります。

ただし、貸付制度がありますので事業資金が必要になったときなどは納付済みの掛け金に応じた貸付を受けることができます。自営業の方やフリーランスの方にとっては、利用しやすい制度だと思います。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/356m/img_958ddd5e70db062a4eb0ddeb7528183f34082.jpg)

![[動画で解説]中東混迷で金(ゴールド)と原油急騰続く](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_181bb5c8cd0de9998aa61e8117f360bb39954.jpg)