![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

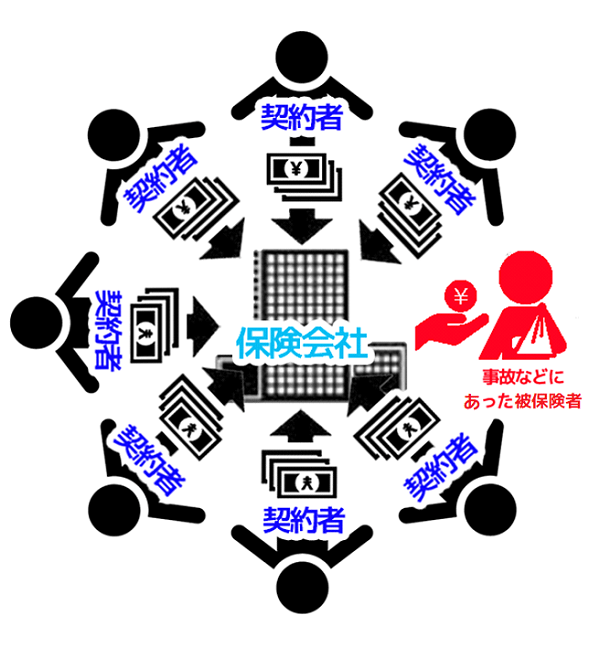

「保険」の仕組み

人生において、事故や病気、ケガ、失業など、予測していないことが起こってしまった場合、経済的な負担や損失が出ることがあります。そういったさまざまなリスクに備え、みんなで少しずつお金を出し合って、必要な時に、必要な人へお金が支払われるという仕組みが「保険」です。

ケガや病気をした場合に利用できる「医療保険」の例

図では医療保険を例にとりましたが、死亡、傷害、火災、地震、盗難、事故など、保険にはさまざまな種類があります。時期や被害が予測できない経済的な損失に備えて、同じリスクに備えたいと考える人々や法人が保険料を出し合い、いざ損害が発生した際に保障する仕組みを「保険」といいます。

保険の歴史

保険が誕生したのは、500年以上前の中世ヨーロッパだという説があります。当時結成された、職業ごとの組合「ギルド」で、生活に困ったときなどに組合員同士でお金を積み立てる制度が生まれ、これが生命保険制度の起源といわれています。

その後、ハレー彗星の発見で有名な天文学者、エドモンド・ハレーが、年齢別の死亡率を算出する「生命表」を発明したため、全員同額を出し合うのではなく、リスクに応じて負担する金額に差をつけられるようになったといわれています。

そして1762年、近代的な保険制度に基づく生命保険会社がイギリスで設立されました。イギリスでは、夫婦や親子が死亡した際、最後にプレゼントできる思いやりという意味で、生命保険を「ラストラブレター」というそうです。

日本に生命保険制度の知識が入ってきたのは1868年。福沢諭吉の著書「西洋旅案内」の中で、欧米文化の一つとして生命保険制度を紹介しており、それをきっかけに、1881年、日本初の「有限明治生命保険会社(現:明治安田生命保険相互会社)」が設立されました。

保険の区分

保険には、国や地方公共団体が運営し、強制的に加入しなければいけない「公的保険(国の保険)」と、民間企業や団体が運営する「民間保険」の2種類があります。

| 民間保険 | 公的保険 | |

| 運営 | 民間企業、団体 | 国、自治体などの公的機関 |

| 加入 | 任意 | 強制 |

| 解約 | できる | できない |

| 保障内容 | 契約内容で異なる | 年齢や所得などに応じて決まる |

| 保険料 | 契約内容で異なる | 年齢や性別、契約内容によって異なる |

| 財源 | 契約者の保険料で賄う | 税金などから一定の補助がある |

若者に関わり合いが深い保険の例

若者も知っておきたい保険をいくつかピックアップしました。公マークは公的保険、民マークは民間保険です。

|

失業した場合の失業給付金、育児休業を取得した場合の育児休業給付金、介護休業を取得した場合の介護休業給付金など、働く人をサポートするための保険制度です。また、雇用保険は、労働者側ではなく、労働者を雇っている事業者側に加入義務があり、一人でも労働者を雇っていれば、雇用保険の加入手続が必要です。

*それぞれの制度を利用するには、年齢や年収、勤続年数など、一定の条件を満たす必要があります。

|

働いている人が、仕事中や通勤途中に起きた事故が原因で、ケガや病気、または亡くなった場合にお金の給付がされる保険です。労災保険は、働いている本人ではなく、雇用している事業主側に、加入義務があります。

保険の対象となる人(被保険者)が亡くなったり、重い障害やケガ、病気、介護が必要な状態になったりした時などに、契約時に決めたお金を受け取れる保険です。万が一、病気やケガをした際、すぐに生活に困ることがないよう、若いうちでも、医療保険や生命保険に加入しておくことを検討しましょう。

生命保険の仕組みについて詳しく知るにはこちらから

自動車事故、火災、地震、旅行中のトラブル(旅先でのケガや病気、盗難、事故)など、偶然に生じてしまった損害をカバーする保険です。決まった金額の保険金が支払われる生命保険とは異なり、損害額により保険金の支払いが変わる「実損払方式」が中心となっています。

弁償できないほど高額な他人の持ち物をうっかり壊してしまったり、自転車での事故で相手にケガや損失を与えたりした場合にも、損害保険の保障内容にその項目が含まれていれば、保険で支払うことができます。

損害保険の種類などを知るにはこちらから

飼っているペットが、病気やケガで通院・手術・入院などの治療を受ける場合の医療費を一部、保障するための保険です。人間には前述したとおり「健康保険」という公的な保険制度があり、加入している保険によって差はありますが、自己負担額は約1〜3割ほどとなります。

しかし、ペットにはそうした公的保険がなく、治療費は全額、飼い主の負担となるため、ペットの治療費が高額になった場合に、飼い主の負担を軽減するための保険です。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]特集:2024年1-3月決算発表シーズンを前に、今後のハイテクグロース株投資を考える(AI半導体と生成AIの大ブームの中での銘柄選別と銘柄選別をしないハイテク系指数連動型ETF投資について)](https://m-rakuten.ismcdn.jp/mwimgs/7/9/356m/img_79ab9f7f60adaec3baab7f2a24e24a3670754.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体向けは今期2倍以上へ)、ASMLホールディング(今1QのEUV露光装置の受注が再び大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/d/c/160m/img_dcf80b6c6cefc43f3eb22e1f2697fe5069479.jpg)