![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

にっちもさっちもいかなくなったパウエルFRB議長がタカ派に転向!?

市場を驚かせたのはオミクロン株よりもパウエルFRB議長である。パウエルは上院銀行委員会の公聴会で、資産購入プログラムのテーパリング(段階的縮小)加速を金融当局として検討すべきだと述べるとともに、インフレ動向について「一過性」の表現を取り下げた。「インフレは一過性である」との呪文を繰り返していたパウエルのタカ派シフトは市場を驚かせ、利上げペースが速まるとの観測が強まった。

パウエルは「テーパリング終了前倒し」の観測気球を上げることで、早期利上げの道を探っているのだろう。後手に回って制御不能のインフレ(スタグフレーション)になってしまえば、今後、FRBは利下げも量的緩和もできなくなるからだ。

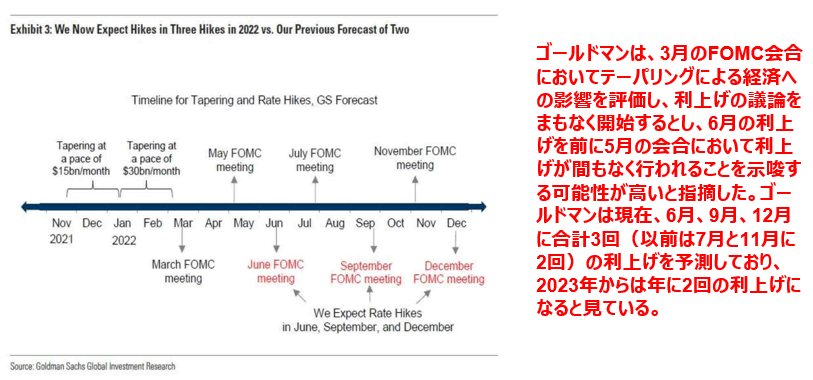

ゴールドマンのテーパリングと利上げ予想

金本位制でなければ通貨の発行量に歯止めはない。元FRB議長のアラン・グリーンスパンは回顧録の中で、「FRB議長時代はドルの暴落が一番心配だった」と述べている。グリーンスパンは『金と経済的自由』という論文のなかで「金本位制という制度下でなければ、インフレーションという名の略奪から我々の資産を守ることはできない」と述べている。

2017年のグリーンスパンの発言を振り返ってみよう。

「実際にバブルが発生しているのは債券市場であり、それが破裂した場合には誰にとっても悪い事態をもたらす。どのような基準から見ても、実質長期金利はあまりにも低過ぎるため、持続不可能だ。こうした金利が上昇する場合、かなり急速に上昇する公算が大きい。われわれが経験しているのは株価ではなく債券相場のバブルであり、それは市場に織り込まれていない。真の問題は債券市場のバブルが崩壊したときに、長期金利が上昇する点だ。われわれは1970年代以降目にしたことのないスタグフレーションへと、違った経済局面に移行しつつあり、それは資産価格にとってよくないものだ。実質金利が上昇すれば、米株価を割安と捉える残り少ないバリュエーション手法の一つが試されることになり、特に株式は債券とともに打撃を受けることになる」

(「グリーンスパン氏が警告-株価ではなく債券バブルの破裂に用心を」 2017年8月1日 ブルームバーグ)

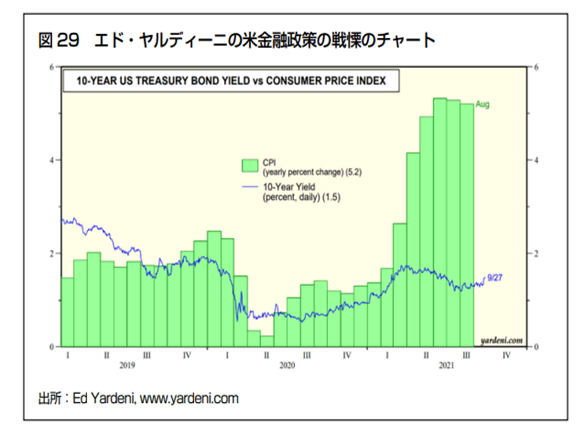

エド・ヤルディーニの「戦慄のチャート」 米国長期金利 VS 消費者物価指数

この過剰流動性(中央銀行バブル)相場の終わりのシグナルはインフレだ。インフレになれば、中央銀行は利下げも追加緩和もできない。この先到来する景気後退期に、米国は量的緩和の再開で対処せざるを得ないであろう。だが、それもインフレになったら不可能となる。グリーンスパンは簡単なことを難しく述べているが、要は、「金利が上がれば、投資家は株式を手放すべきだ」という単純なロジックである。

市場のバリュエーションが非常に高いため、市場はしばらくの間、金利上昇との相関関係を保つかもしれない。しかし、どこかの時点で、金利は重要な意味を持ちはじめるだろう。歴史的に見ると、金利が上昇し、その後ピークアウトすると、株式市場にネガティブな結果をもたらすケースが多い。

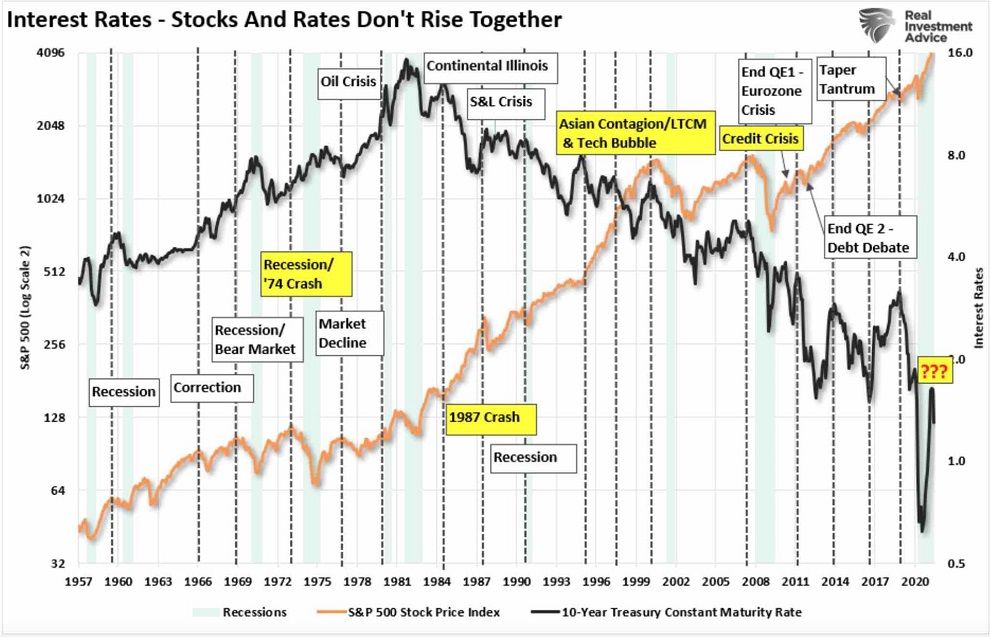

S&P500と長期金利と景気後退の推移

「中央銀行は単に合法化されたカルテル(共謀)にすぎない。その事実を隠すために中銀支持者は徹底的に専門用語で煙に巻きながら、中銀が商業・大衆・国家に恩恵をもたらすといかに思わせるかを常に意識している。そこには、わずかな光明もない。根底にある基本計画は最初から最後まで私利私欲のために大衆を犠牲にするよう設計されているからだ。この制度は政府の体裁をとった単なるカルテルにすぎない」

(G・エドワード・グリフィン)「私が心底確信しているのは、金融屋が常備軍よりも危険な存在(自由の敵)であることだ。資金調達を口実にして、浪費したツケを後代の人々に払わせるという理論(政府債務を後代に残すこと)は、将来世代に対する壮大な詐欺にほかならない」

(トーマス・ジェファーソン)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)