![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

※本記事は2020年8月28日に公開したものです。

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

将来に備えて、投資信託で積立投資スタート!資産1,000万円が目標だが…

田村亜里沙さん(仮名)会社員・26歳(独身)

田村さんは現在、社会人4年目。仕事にも慣れ、少しずつ生活にも余裕が出てきました。

先日、久しぶりに大学時代の友人に連絡を取ってみると、友人は1年ほど前から投資を始め、少しですが利益が出ているとのことでした。この話を聞いているうちに、田村さんも投資に興味が湧き、自分も始めてみようと考えました。

その後、ネットや本などで調べていると、投資信託で毎月一定額を投資する「積立投資」が、手間も掛からず、失敗も少なそうだと感じました。

これから積立投資を始めようとする田村さん、果たしてこの選択は正しいのでしょうか。

積立投資のウソホント(1)メリットは?

積立投資は「初心者におすすめ!」と言われることが多いようです。ではいったい、どんな点が具体的におすすめなのでしょうか。

まずは、積立投資のメリットについて、チェックしてみましょう。

積立投資のホント1:少額でできる

積立投資は、100円からでも始めることができます。「習うより慣れろ」ということわざもあるように、投資には商品の仕組みなどの専門用語も多く、相場の値動きにも慣れるためにも、少額で始められることは大きなメリットです。

積立投資のホント2:積み立てを自動化できる

積立投資を始めると、あとは手間を掛けることなく、毎月自動的に積み立てができます。

特に、値動きを頻繁にチェックする必要もないので、投資を始めて10年、20年たつころ、気づいたら目標金額を達成していた、ということもあるでしょう。

ただ、ここで重要な点があります。実は積立投資の一番の難関は、継続できるかどうかにかかっています。積立投資は継続することで、余裕資金を積み増しながら運用で得た利益も再投資する複利効果が期待できます。そして継続するためにも、投資を自動化して、ほったらかしでいい環境を作ることが重要です。

積立投資のホント3:相場に振り回されず投資ができる

日々刻々と世界情勢が変わる中で、投資対象の相場もあっという間に変化していきます。仕事をしている人や日々忙しい生活を送っている人にとって、その変化にいちいち対応するのは、かなり難しいことです。この点、積立投資なら機械的に毎月定額で商品を購入していくだけなので、相場の状況を考える必要がありません。

特に個人が投資で失敗しやすいのは、相場の変化についていけず感情的になって売買をしてしまうこと。「機械的に」投資をする積み立ては、時間が取れない人にとって、非常に相性が良い投資のやり方です。

投資の入口は積立投資がベスト。でも…

こうしてみると、投資初心者が運用を始める入口は、やはり積立投資がおすすめのようです。しかし、積立投資といえども投資に変わりはなく、リスクはあり、盲目的にすべてが良いとは限りません。次に、積立投資で誤解されがちな2点について解説します。

積立投資のウソホント(2)ありがちな誤解

積立投資のウソ1:「ドルコスト平均法」で購入できるので、安定した運用成果が期待できる

ドルコスト平均法とは、「一定期間ごとに、一定金額で、同じ投資対象を買い付ける投資方法」のことで、毎月一定額で積立投資をすれば、価格が安いときは多く、価格が高いときには少なく買い付けるため、結果的に平均購入単価を平準化できる投資のやり方です。

これは間違ってはいませんが、良い面だけしか見ていません。

例えば、運用を続けて10年・20年たったとき、運悪く相場が大きく下落した場合は、これまで積み立てしていたお金が、突然大きく目減りする可能性もあります。そして、投資期間が長くなればなるほど、毎月積み立てしている金額よりも、「すでに投資している金額」の方が大きくなるので、買付価格を平準化する効果も少なくなっていきます。

ただし、ドルコスト平均法が悪いわけではありません。投資初心者にはむしろおすすめの方法ですが、ここでお伝えしたいのは、「盲目的に良い点だけを見てはダメ」だということ。このようなリスクや注意点にも、しっかりと目を向けることが大切です。

積立投資のウソ2:長期積立投資なら資産形成がうまくいく!

「長期積立投資なら資産形成がうまくいく!」と聞くと、「投資」の運用成果で資産を作れるように勘違いをしがちですが、大切なのは「積立」のほう。積み立てによって、運用の原資を作っていることを見失わないでください。

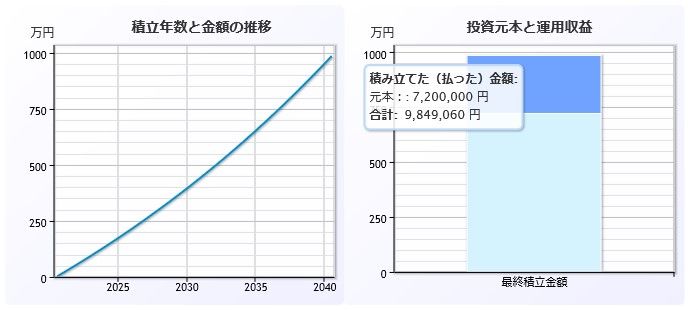

楽天証券の「積立シミュレーション」を使って、「毎月3万円・20年間・3%」で運用した場合を計算すると、積み立てた金額の合計は約1,000万円となります。

内訳を見ると、「積立」した元本部分が『720万円』、運用で増えた部分が『約265万円』であることが分かります。比率で言えば、元本が約73%、運用益約27%です。このことから、積立投資で最も大切なことは、毎月積み立てができる家計、つまり余裕資金のある家計であることが大前提なのです。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]特集:2024年1-3月決算発表シーズンを前に、今後のハイテクグロース株投資を考える(AI半導体と生成AIの大ブームの中での銘柄選別と銘柄選別をしないハイテク系指数連動型ETF投資について)](https://m-rakuten.ismcdn.jp/mwimgs/7/9/356m/img_79ab9f7f60adaec3baab7f2a24e24a3670754.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体向けは今期2倍以上へ)、ASMLホールディング(今1QのEUV露光装置の受注が再び大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/d/c/160m/img_dcf80b6c6cefc43f3eb22e1f2697fe5069479.jpg)