![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

債券市場は夏の強気相場に突入?

グッゲンハイム・インベストメントのCIOスコット・マイナード氏が、「米長期金利の見通し」について他とは異なる見方を示していることを、以前のレポートで取り上げた。

マイナード氏はグッゲンハイム・インベストメントのレポート「A Drunk Man in the Snow: The Random Walk of Interest Rates(雪の中の酔っぱらい:金利のランダムウォーク)」で、パンデミック下におけるデフレを経験した後のため、対前年同月比のインフレ率は高くなりがちであるが、この動きはあくまで一過性のものであり、基調的なインフレ上昇ではないと指摘した。

政府による財政支援策などによって市場は現金の洪水であふれ返っているため、短期金利は低下している。その結果、10年物国債金利に下向きの圧力をかけ、現在の利回りを持続不可能にする可能性があるとの見方である。

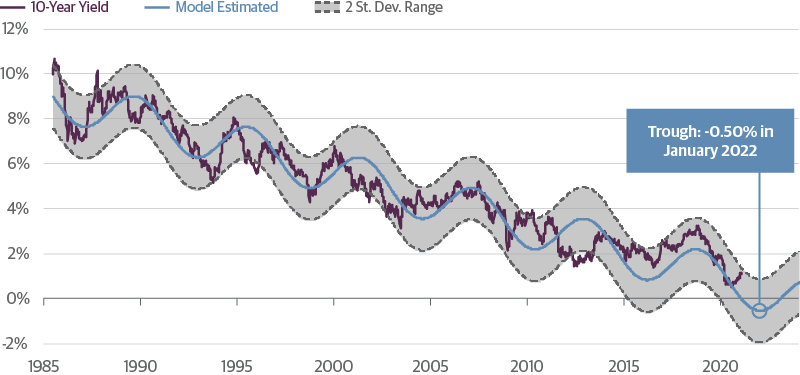

10年国債利回りの回帰モデルにおいて、利回りは通常2標準偏差範囲内にとどまる動きになっている。雪の中で酔っ払った男が左右にドリフトするため、各ステップはランダムになるが、彼は常に家の方向に向かっているとしてランダムウォークを説明した。

10年債利回りの回帰モデル

出所:グッゲンハイム・インベストメント

リフレ圧力が高まっており、高い金利への懸念が市場にまん延している。間違いなく、物価はパンデミック後の安値から回復するであろうが、経済の大部分における余剰能力と高水準の失業を考慮すると、インフレ率の上昇は一時的なものである可能性が高いとするものであった。

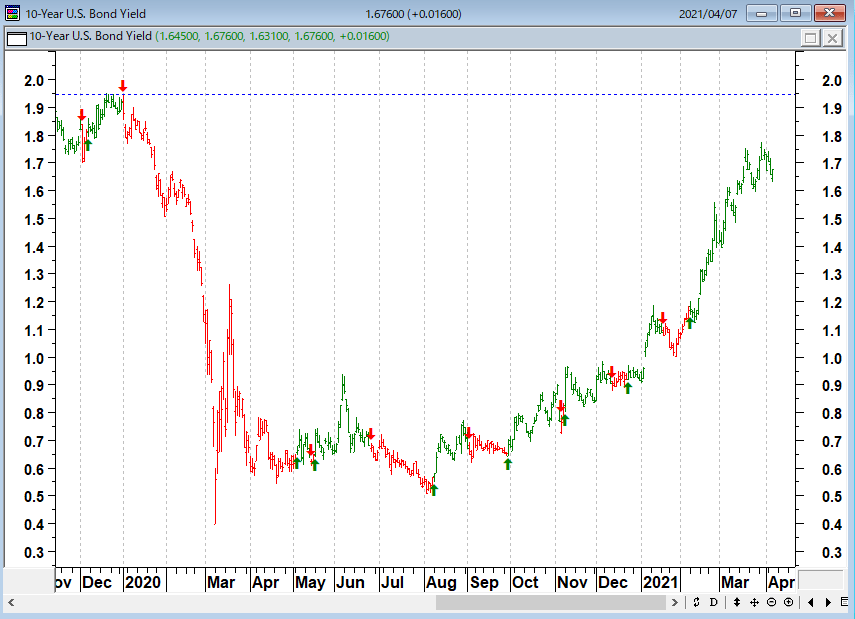

S&P500指数が初めて4,000ポイントを上回り、米国株式市場が再び騰勢を強めている。米長期金利が1.6%台に低下したことでハイテク株も息を吹き返しつつある。

預金・株・債券・為替・コモディティ・不動産など世の中にはさまざまな金融商品があるが、これらはすべて同じものである。すべての金融商品の値段はキャッシュフローの集合体の現在価値、簡単に言うとすべて「債券」に置き換えられる。

例えば、ドル/円レートは米国の国債と日本の国債の交換、株式は償還期限のない債券である。不動産価格も収益還元法という利回りで決まる。要するにこの世のすべての金融商品は「金利」というファクターでみるとすべて同等に扱える。

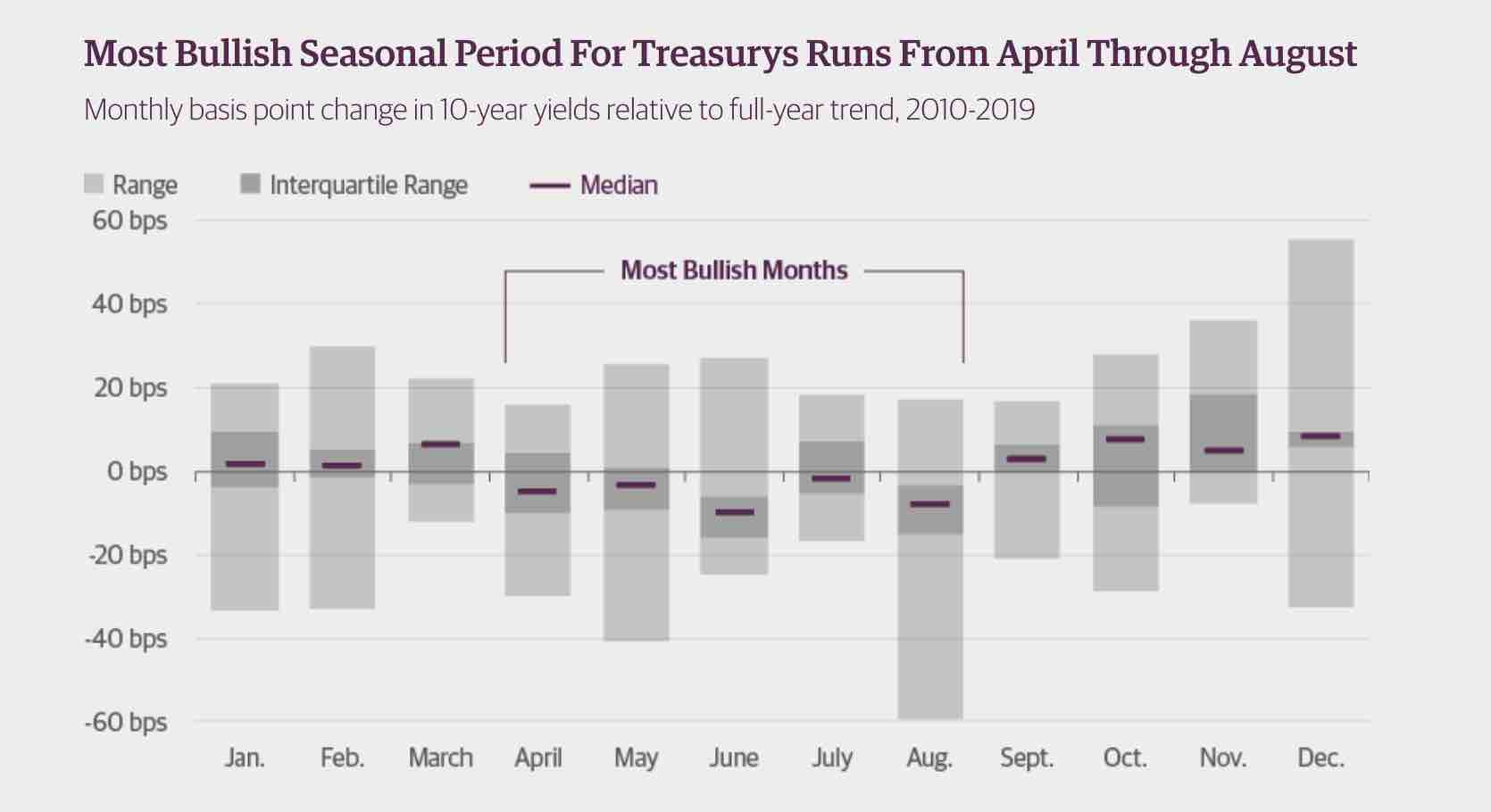

前述のグッゲンハイム・インベストメントは債券がこれから強気のシーズンに入ると指摘している。株式市場にシーズナリーがあるように債券市場にも季節的なパターンが存在する。これから夏に入る数カ月は平均よりも強いリターンとなる傾向がある。つまり債券価格は上昇し、金利は低下する傾向にあるということだ。

次のグラフは、2010年から2019年までの米10年債利回りの月次の変化を示したものである。10年債の利回りは、9月から3月の期間は上昇し(債券価格は下落)、4月から8月の間は低下する(債券価格は上昇する)傾向がある。利回りが低下する期間における累積利回り変化の中央値は-30ベーシスポイントに対し、利回りが上昇する期間の中央値は+30ベーシスポイントだった。

また、分布には偏りが見られ、債券価格が最も上昇した月は8月で、最大の月間利回りの低下は-59ベーシスポイントに達している。

2010〜2019年の10年間の利回りの月次ベーシスポイントの変化

グレー:レンジ 濃いグレー:インタークオタイルレンジ(四分位範囲) 紫線:中央値

米10年国債金利(日足)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)