![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

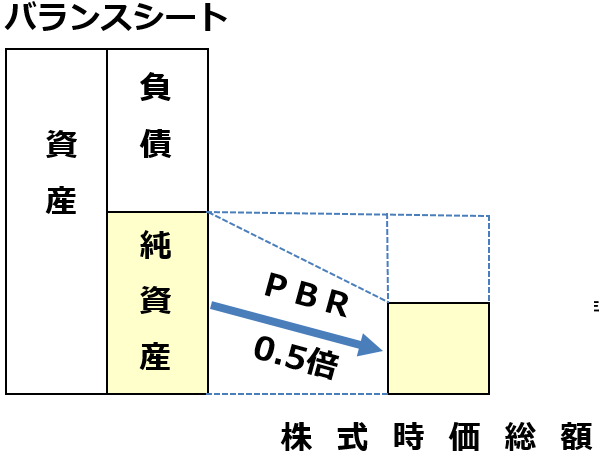

「実質PBR」で割安企業を見つける

「買収価値と比べて割安」と言えるのは、どのような企業でしょうか? 「収益基盤がしっかりしていて、かつ、1株当たり純資産(資本)の価値よりも株価が小さい企業が、買収価値対比で割安ということができます。

そこで見るべきは、PBR(株価純資産倍率)という指標です。PBRとは、株価が1株当たり純資産の何倍まで買われているかを示す指標です。PBRは1倍以上になるのが普通ですが、財務や収益力に問題のある銘柄では、1倍を割り込むものもあります。もし、財務や収益力が良好なのに、PBRが解散価値と言われる1倍を大きく下回っている銘柄があれば、買収価値から割安と言えます。図で示すと、以下のような銘柄です。

PBR 0.5倍:イメージ図

注:筆者作成

今日、注目するのは、見かけ上のPBRではなく、含み益を考慮した実質PBRです。保有不動産の含み益の70%を自己資本に加えた上で、計算し直したPBRを、実質PBRと呼んでいます。

賃貸不動産の含み益上位4社のPBRと実質PBR:12月4日時点

出所:各社有価証券報告書(住友不動産のみ決算短信)から楽天証券経済研究所が作成。

実質PBRは、実効税率を30%として含み益の70%を自己資本に加えて計算。

(注)含み益のある不動産を売却すると、含み益が売却益となり、自己資本が増加します。ただし、売却益に税金がかかります。実効税率を30%と仮定すると、含み益の70%が自己資本に加わることになります。実質PBRは、売却した場合に増える自己資本を、含み益の70%と仮定して、計算しているPBRです。

実質PBRは、実効税率を30%として含み益の70%を自己資本に加えて計算。

(注)含み益のある不動産を売却すると、含み益が売却益となり、自己資本が増加します。ただし、売却益に税金がかかります。実効税率を30%と仮定すると、含み益の70%が自己資本に加わることになります。実質PBRは、売却した場合に増える自己資本を、含み益の70%と仮定して、計算しているPBRです。

ここで注目していただきたいのは、実質PBRです。4社とも、今期(2020年3月期)純利益(会社予想)は、最高益を更新する見通しです。財務内容は良好で、巨額の含み益を有します。にもかかわらず、解散価値といわれる実質PBR 1倍を大きく下回っていますので、買収価値から割安と判断することができます。

業績・財務とも良好なのに、実質PBRが0.7倍を下回ると、欧米ならば、敵対的買収が入ってもおかしくないところです。ただし、日本からは買収ファンドがほとんど出て行ってしまったために、そのような狙いで投資する主体はほとんどありません。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]特集:2024年1-3月決算発表シーズンを前に、今後のハイテクグロース株投資を考える(AI半導体と生成AIの大ブームの中での銘柄選別と銘柄選別をしないハイテク系指数連動型ETF投資について)](https://m-rakuten.ismcdn.jp/mwimgs/7/9/356m/img_79ab9f7f60adaec3baab7f2a24e24a3670754.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体向けは今期2倍以上へ)、ASMLホールディング(今1QのEUV露光装置の受注が再び大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/d/c/160m/img_dcf80b6c6cefc43f3eb22e1f2697fe5069479.jpg)

![[動画で解説]「円安どこまで?口先介入だけなら、155円は単なる通過点」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/f/8/160m/img_f8634bcb7a147831acdcec1dc84c473143600.jpg)

![[動画で解説]【ドル円】これが為替介入だ](https://m-rakuten.ismcdn.jp/mwimgs/4/5/160m/img_457a7131b360e2da4ef3720dbd68ad4a60938.jpg)