![株デビューで大負けからの復活劇、現在資産は数千万円に!仔馬の優待生活さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca4ffde6c2b73c26429b4402f77eec1478470.jpg)

![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】生成AI相場は息切れか](https://m-rakuten.ismcdn.jp/mwimgs/c/8/498m/img_c859f3a91c4495dab94d9446380f62c962519.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、昨夏同様の調整相場も】みずほマンスリーVIEW 4月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/4/9/498m/img_49fd78c6bacff43f5ff99ac9ce2f5dec89447.jpg)

![[動画で解説]みずほ証券コラボ┃【銘柄物色に変化の兆し、目先は決算発表に注目】みずほマンスリーVIEW 4月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca32a2fc590ff9a0502e21eae8ff5d5886693.jpg)

※本記事は2019年6月28日に公開したものです。

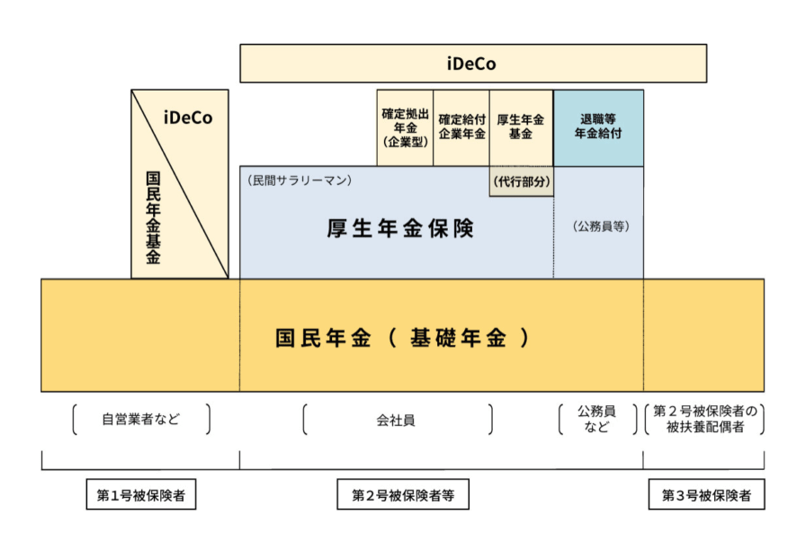

2019年6月3日に公表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を巡り、年金制度への疑念や老後に備えて必要な資金は2,000万円という数字への正否など、議論が盛り上がっています。SNSなどではいわゆる炎上の様相を呈していますが、背景には複雑な事情が絡み合っていそうです。

そもそも老後の備えはいくら必要?

金融審議会の報告書が公表された際、ここまでマスメディアを巻き込んで盛り上がる話題になるとは思っていませんでした。というのも、フリーランス協会に「老後の備えどうしたらいい? サラリーマンとは違うフリーランスの資産形成」という記事を寄稿したのですが(偶然にも報告書と同じ6月3日公表)、そこでは、国民年金(基礎年金)しかないフリーランスの場合、現在の制度を前提に単純計算すると、夫婦二人で3,000万円が必要になると試算していたからです。

フリーランスは退職金がないため3,000万円という数字はかなりのインパクトですが、金融審議会の報告書に記載があるように、定年退職金は平均で1,700~2,000万円と言われていますので、老後の備えに2,000万円が必要という数字は違和感なく受け入れられるものだと思ったからです。

日本の年金制度ってどうなってるの?

老後の生活資金にいくら必要かという問に対する一律の答えはなく、上記の報告書でも、「自らにふさわしいライフプラン・マネープランを検討する」「その検討に際しては、一つの見通しだけでなく、楽観的、悲観的な見通しも考慮することが重要であり、必要に応じて、第三者としての立場からアドバイスできる信頼できるアドバイザー等を見つけて相談することも有効であろう。」と記載されています。

総務省統計局「家計調査」を参考に、老後の生活費を1か月あたり約25万円程度と見込むことができますし、生活していけるギリギリの金額を食費や衣料費、住居費といった費目から積み上げることもできます。現役時代の支出額の7掛けという具合に試算することもできるでしょう。

厚生年金や企業年金の受給額、持家の状況や住宅ローン残高など色々な要素に左右されますが、2,000万円必要という数字は統計的な平均値から求めた値なので、標準的なケースとして参考になります。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)