![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

今日は、新社会人の方へのメッセージです。ただ、老後に備えて、定年までにいくら貯蓄できるか悩んでいる方にも読んでいただきたい内容です。

日本人には、子供にお金について学ばせる習慣があまりありません。子供にお金の話をするのは良くないこととする風潮もあります。そのため、就職してからもお金についてきちんと考えることがなく、そのまま中高年になっても、お金について人生設計ができない方もいます。そこにつけ込んで老後の不安をあおりつつ、高額な手数料を取るビジネスが流行ります。

そうならないように、若いうちから「お金」の問題にきちんと向き合うことが必要です。社会人になった今、始めてみましょう。以下のSTEP1から始めて、STEP2、STEP3に進んでいくことを考えましょう。

<STEP 1>自分自身のバランスシートを作ろう

まず、最初にやるべきことがあります。バランスシートの作成です。バランスシートとは、企業の「資産、負債、純資産(資本)」の内訳を書き出したもので、一目で、企業の財務内容がわかります。それと同じものを、ご自身の金融資産・負債(借金)について、作成してください。

まだ、就職したばかりだから資産も負債もほとんどない方が多いと思います。シンプルですから、一度、きちんと作ってみてください。

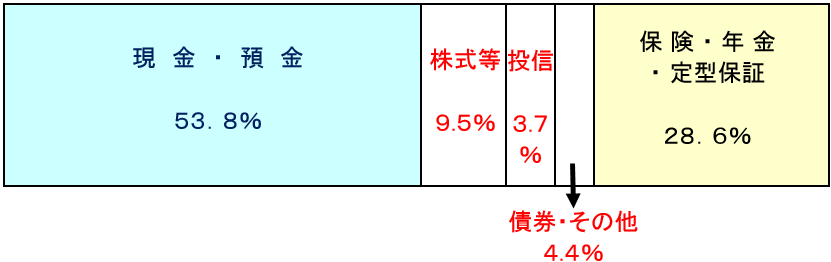

ご参考までに、日本全体ではどうなっているか見てみましょう。家計の金融資産は、2018年12月末時点で1,830兆円ありますが、その内訳は、以下の通りです。

日本の家計の金融資産1,830兆円の内訳:2018年12月末時点

上記は、あくまでも日本全体の平均です。これを参考に、ご自身が保有する金融資産の現在価値を書き出してください。次に、その時価を入れていってください。年齢が高くなり、さまざまな金融資産や負債を持つようになってからきちんと調べるのは、けっこう骨の折れる作業です。新社会人になったばかりですから、今はそんなに苦労せずに作れると思います。

もし、親から譲られた投資信託や株などの金融資産をお持ちでしたら、時価で計上してください。次に、負債についても、記載してください。もし、返済が必要な奨学金やカードローンの残高があれば、負債サイドに計上してください。住宅ローンを借りている方はないと思いますが、将来、住宅ローンを借りたら、残高をきちんと把握して、計上してください。

少なくとも年1回(できれば年2回)、家計のバランスシートを作るようにしましょう。それは、企業で言えば、中間決算・本決算をやるようなものです。家計のバランスシートを1年に1回作る習慣ができれば、きちんと家計簿をつけていなくても、年間の収支をザックリ把握することができます。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体向けは今期2倍以上へ)、ASMLホールディング(今1QのEUV露光装置の受注が再び大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/d/c/160m/img_dcf80b6c6cefc43f3eb22e1f2697fe5069479.jpg)

![[動画で解説]「円安どこまで?口先介入だけなら、155円は単なる通過点」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/f/8/160m/img_f8634bcb7a147831acdcec1dc84c473143600.jpg)

![[動画で解説]【ドル円】これが為替介入だ](https://m-rakuten.ismcdn.jp/mwimgs/4/5/160m/img_457a7131b360e2da4ef3720dbd68ad4a60938.jpg)