![[今週の日経平均]先週の株価下落、どう受け止めるべき?短期下落トレンドだが、中期シナリオが見直される可能性~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

※本記事は2019年2月5日に公開したものです。

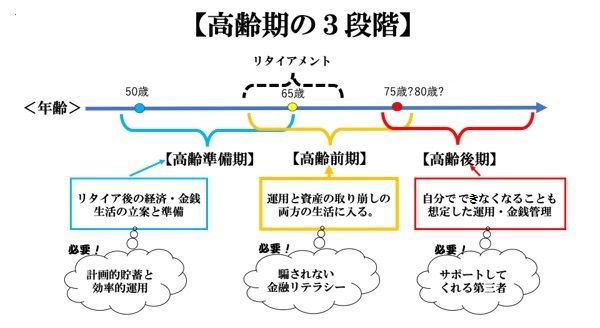

3つの高齢期

高齢期の資産運用を考える上で、高齢期を「高齢準備期」「高齢前期」「高齢後期」の3つの時期に区分してみた。図1を見ていただきたい。

「高齢準備期」は、リタイアメントあるいはその後およびセカンド・キャリアなどを意識しつつ本格的な高齢期に備える時期だ。個人によって差はあるが、45歳から65歳くらいまでの年齢の時期がこれに当たる。

「高齢前期」は、これまでの仕事をリタイアして働いて稼ぐ収入がないか、または収入が減少する時期だが、金融取引に関する判断力を十分持っている時期で、65歳まで会社や官庁で働いているとすると、リタイアしてから75歳あるいは80歳くらいまでの年齢だ。

「高齢後期」は、金融取引に関する判断力がおぼつかなくなってくる可能性を意識する時期であり、個人差は大きいが平均的には75歳あるいは80歳くらいから後の年齢だ。

それぞれの年代に特徴的な課題があると筆者は考えている。以下、3つの年代別に資産運用のポイントをご説明する。要点を図1にまとめてみた。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)