株価指数と金(ゴールド)価格が急騰

国内外で株価指数と金(ゴールド)の価格が急騰状態にあります。3月4日、国内では株と金(ゴールド)がそろって史上最高値更新と大台達成を成し遂げました。日経平均株価が初めて4万円の大台に達し、国内大手地金商が提示する円建ての金(ゴールド)の税抜き価格が初めて1万円(1グラム当たり)の大台に到達しました。

同日午前中、大阪の金(ゴールド)先物価格も1万円を上回る高値水準で推移しました。

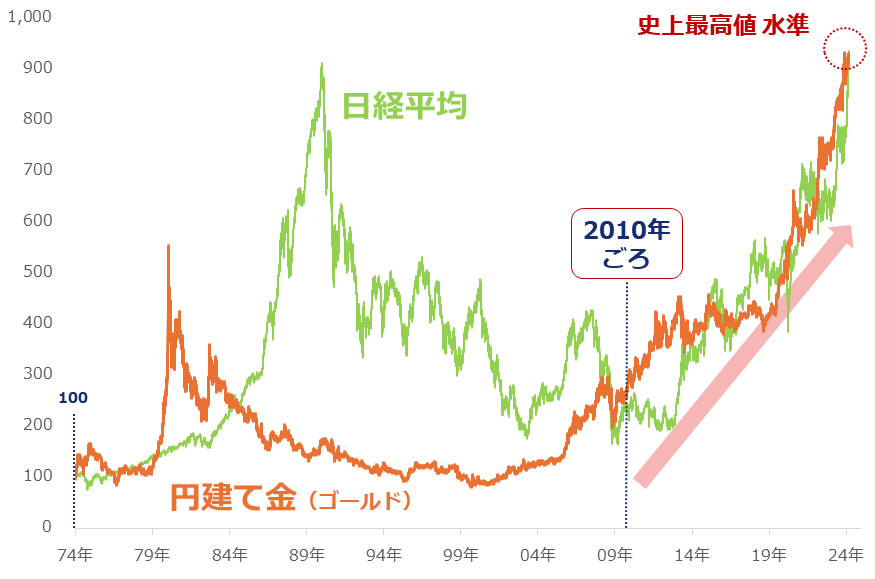

図:国内の株と金(ゴールド)の価格推移(1974年の年初を100)

およそ半世紀の値動きを振り返ると、日経平均も円建て金(ゴールド)価格も、2010年ごろから10年以上にわたり、上昇し続けていることが分かります。この長期視点の上昇トレンドの流れが、今回の史上最高値更新と大台達成の大きな原動力になったと言えます。

海外でも株価指数と金(ゴールド)価格が騰勢を強めています。米国の主要株価指数の一つであるS&P500種指数は、2月に5,000ポイントに達して史上最高値更新と大台達成を成し遂げました。

その後も上昇を続け、3月に5,100ポイントという節目に達して史上最高値を更新しました。各種ドル建て金(ゴールド)価格は足元、2,100ドル(1トロイオンス当たり)という史上最高値水準で推移しています。(レポート執筆時点)

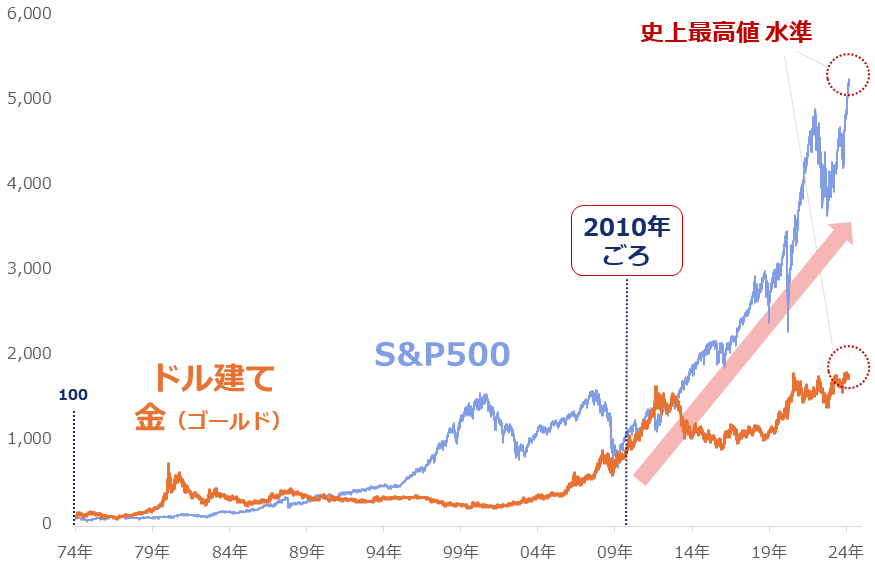

図:海外の株と金(ゴールド)の価格推移(1974年の年初を100)

海外も国内と同様、2010年ごろから上昇が続いています。ドル建て金(ゴールド)の上昇トレンドはS&P500ほどではないものの、それでも長期視点で上値を切り上げる動きが続いています。

2010年ごろ…これは、長期視点の株と金(ゴールド)の値動きを分析する上で、大きな意味のあるタイミングです。しばしば、株と金(ゴールド)の値動きは逆になる(逆相関)と言われますが、2010年ごろ以降は、ともに上昇してきました。2010年ごろ、世界で何が起きたのでしょうか。

2010年ごろは世界分断の発生・深化の起点

V-Dem研究所(スウェーデン)は毎年、各国の民主主義に関する数値を公表しています。同所は長年、選挙制、自由主義、参加型、熟議型、平等主義の各分野の民主主義の度合いを数値化する活動を続けています。V-Demは、Varieties(多様な)Democracy(民主主義)の意味です。

「自由民主主義指数」は彼らが公表する数値の一つです。同指数は0と1の間で決定し、0に近ければ近いほど民主的な度合いが低く、1に近ければ近いほど民主的な度合いが高いことを示します。

同指数が0.4以下の比較的民主的な度合いが低い国の数と0.6以上の比較的民主的な度合いが高い国の数の推移を見ると、以下の図の通り、2010年ごろからそれまで減少してきた前者が増加に転じ、増加してきた後者が減少に転じたことが分かります。

図:自由民主主義指数0.4以下および0.6以上の国の数(1945~2022年)

世界では、民主主義を正義と疑わない西側諸国と同じ考えを持つ国の数が減り、反対の考えを持つ国の数が増えていることがうかがえます。2010年ごろ、西側と非西側の間に分断が出現し、その後その分断が深まったことを、自由民主主義指数の推移は示しています。

アップルは脱炭素が分断の一因だと察知?

この分断は、リーマンショック後の西側の対応がきっかけで発生したと筆者は考えています。西側は同ショック後、経済回復・株価上昇を企図し、「環境問題」を提唱して石油を否定し、「人権問題」を提唱して問題を抱えた国、地域、企業との取引を止めることを推奨し始めました。

図:リーマンショックを起点とした世界的なリスク拡大と金、原油、株高の背景(筆者イメージ)

確かにこうした行動は、西側の経済を立て直すことや、株価を上昇させることに大きな貢献をしました。

ESG投資が推奨され、環境問題改善の取り組みを進めればE(環境)が、人権問題改善の取り組みを進めればS(社会)が順守されているとの評価が下り、こうした国や企業、そして関連金融商品に莫大(ばくだい)な資金が流入しました。このことは、2010年ごろからの株価急騰を支えた要因の一つだと言えます。

しかし、西側のこうした行動が、非西側との分断を深めてしまったことも事実であると、考えられます。

2010年ごろ以降の西側の行動を振り返れば、西側は燃焼時に二酸化炭素を排出する石油や石炭を生産したり消費したりする国を悪と見なし、脱炭素を制裁の手段(正義の鉄槌)として使用して、非西側の産油国や石炭火力を重用する新興国をたたいてきた、と言われてもおかしくはありません。

それでいて脱炭素を自分たちのビジネス拡大の柱としていたとなれば、分断が深まるのも無理はありません。

およそ10年間進めてきたEV(電気自動車)事業から撤退を表明したアップルは、開発を進めてきた中で、西側にとって脱炭素が武器という意味を持ってしまったことに気が付いたのではないでしょうか。EV撤退決定は、生成AIに注力すること以外に、西側と非西側の分断を修復するための一歩という意味もあると、筆者は感じています。

中央銀行は分断に金(ゴールド)で対応

2010年ごろに発生した分断は、各国の中央銀行の外貨準備高の内訳を変化させたと考えられます。外貨準備高とは、中央銀行が対外的な非常事態に備えて蓄えている資金です。

図:中央銀行の外貨準備高に占める金(ゴールド)の割合(世界全体)

上図の通り、2010年代の後半より、中央銀行が保有する外貨準備高に占める金(ゴールド)の割合(世界全体)が上昇しています。2013年に低下したのは、米国の金融政策が引き締め方向に修正されることが示唆されたことを受け、米ドルを保有する妙味が増したことが主な要因と考えられます。

しかし低下が一巡すると、再び上昇に転じました。西側と非西側の分断深化がもたらす懸念(有事ムード)は、個人のみならず中央銀行にとっても、金(ゴールド)の保有量を積み増す大きな動機になっていると考えられます。

実際に、中央銀行全体の金(ゴールド)の買い越し(購入-売却)状況を確認すると、以下の通り、2010年ごろ以降、買い越しが続いていることが分かります。買い越しの規模は、2022年が統計市場最高、翌2023年がそれに次ぐ高水準でした。

2010年ごろから強まっている西側と非西側の分断をきっかけとした懸念が買いを続ける動機となり、戦争勃発が買いに拍車をかけたと言えそうです。

図:中央銀行による金(ゴールド)買い越し量の推移 単位:トン

西側・非西側の分断が解消するまでは、中央銀行の金(ゴールド)の買い越しは続く可能性があると筆者はみています。分断を解消するためには、分断のきっかけとなった「環境問題」と「人権問題」において、西側と非西側が歩み寄ることが必要です。

ですが、西側はすでに、環境問題や人権問題を改善するための策を止めることができなくなっています。なぜなら、すでに莫大なお金を動かしてしまったからです。関連企業の株価や関連金融商品の価格を下落させないためにも、西側は脱炭素を引っ込めることは容易でありません。

つまり分断を解消することは大変に難しいのです(その意味で、アップルのEV撤退は英断だった)。分断がもたらす不安やリスクは長期化し、それをきっかけとした中央銀行の金(ゴールド)の買い越しも長期化する可能性があります。

短期視点で、もう一段高が見られるか

金(ゴールド)相場を読む際のポイントを整理します。短中期視点では有事ムード、代替資産、代替通貨の三つ、中長期視点では中国・インドなどの新興国の宝飾需要、中央銀行、鉱山会社の三つ、超長期視点では見えないリスクの一つの合計七つです。円建て金(ゴールド)は、これらにドル円の変動を追加した八つです。

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

本レポートで触れた中央銀行の動向については、中長期視点の材料です。2010年ごろに始まった買い越しが続いた場合、金(ゴールド)価格は中長期視点で上値を追う可能性があります。西側が脱炭素を諦めて非西側との分断が解消するまで、価格は上昇する可能性すらあるのではないでしょうか。

短中期視点では、先述の通り、有事ムード、代替資産、代替通貨の三つに注目します。ウクライナ戦争、イスラエル・ハマスの戦争が沈静化する兆しが見えないため(国連の機能不全が大きい)、今後も短期視点の資金の逃避先として、金(ゴールド)に注目が集まる可能性があります。

また、代替資産については、各種株価指数が高値を更新しているため、金利が付く株と金利が付かない金(ゴールド)の対比で、金(ゴールド)相場に下落圧力をかける材料になり得ます(現在も代替資産起因の下落圧力は生じている)。

一方、代替通貨については、以下の図の通り、今年のいずれかのタイミングで行われようとしている米国の利下げが、ドル安および代替通貨の保有妙味を増加させる要因になり得るため、金(ゴールド)相場に上昇圧力をかける可能性があります。

図:FRBの金利引き下げ示唆の影響

米国の利下げは、金(ゴールド)のほか、ハイテク株やそれを含んだ株価指数、原油、非鉄金属、農産物(穀物を除く)などの相場に、幅広く上昇圧力をかける要因になり得ます。

実際に、米国の利下げが行われ、今にも増して、景気回復期待、ドル建てコモディティ(国際商品)の割安感、代替通貨の保有妙味、投機筋の物色気配などが強まった場合、金(ゴールド)はもとより、株価指数や、原油を含んださまざまなコモディティ銘柄の相場が上昇する可能性があります。

2010年ごろから続いている株高・金(ゴールド)高は、米国の利下げをきっかけに短中期的に、西側・非西側の分断をきっかけに中長期的に、継続し得ると筆者はみています。株価が上昇しているからといって、かつ、金(ゴールド)自体が歴史的な高値水準にあるからといって、金(ゴールド)相場がすぐさま大幅に下落するとは限りません。

予断を持たず、そして過去の常識にとらわれず、価格が新たな水準に達したことにならい、フレッシュな気持ちで各種相場に向き合うことが重要であると、考えます。

[参考]貴金属関連の投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

中期:

関連ETF(NISA対応)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。