※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日米金利正常化カレンダー~今年の金融政策の展開を読む~」

先週のレポートで、日本銀行が3月のMPM(金融政策決定会合)でマイナス金利政策を解除する可能性が高まったと述べましたが、市場にとって重要なのはその後追加利上げがあるかどうかです。これに関して植田和男総裁は、12月MPM後の記者会見で重要なヒントを出しています。経済指標の見通しやFRB(米連邦準備制度理事会)の動きと合わせ、今後の展開を改めて予想します。

日米金融当局の金利正常化へ向けた今後の動き(日米金利正常化カレンダー)

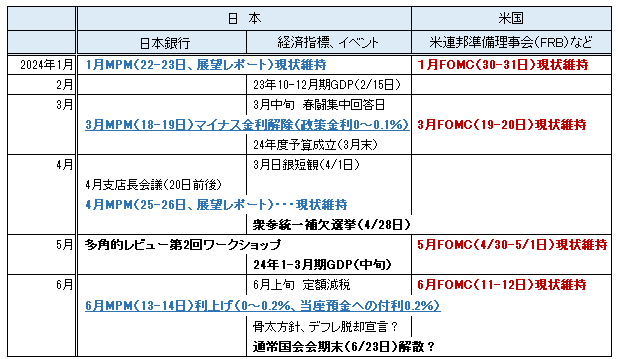

下の表が、今後の日米金融政策の見通しや主なイベントをまとめたものです(2024年前半と後半に分割しています)。日米とも、方向は違いますが極端な金利水準からの修正という意味では同じですので、言ってみれば「日米金利正常化カレンダー」ということになるのでしょうか。見通しの背景にある考え方や留意点は後述します。

【日米金利正常化カレンダー(2024年前半)】

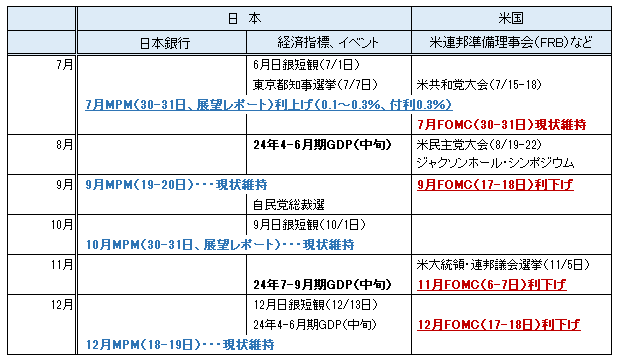

【日米金利正常化カレンダー(2024年後半)】

マイナス金利政策解除は4月ではなく、3月の可能性大

最初に申し上げておきたいのは、上のカレンダーの政策見通しは筆者が得ている情報やさまざまな分析を基に作成した、あくまで現時点における個人的な予想です。今後、前提条件に変化が生じれば当然変わり得るということを、あらかじめご承知おきの上ご覧ください。

まず、日銀のマイナス金利解除が3月MPMか4月MPMかという点から整理しましょう。筆者は7対3のイメージで、3月だと考えています。理由は前回のレポート(「日銀のマイナス金利政策解除、3月の可能性が急浮上」)で述べたとおりですが、改めて3点指摘しておきたいと思います。

1点目は、今回の「展望レポート」(「経済・物価情勢の展望 2024年1月」)で、消費者物価上昇率が「物価安定の目標」に向けて徐々に高まっていくという見通しに関して、「その見通しが実現する確度は、引き続き、少しずつ高まっていると考えられる」と明記されたことです。これはマイナス金利解除が近いという明らかなメッセージです。

2点目は、4月MPMまで待つというのはいかにも長過ぎるという点です。3月中旬には春闘の集中回答日、3月18~19日には3月MPMがあります。その間、マイナス金利解除や追加利上げへの思惑が強まっていけば、そのうち10年金利は日銀が上限の「めど」とする1.0%を超えてくるでしょう。

そうなれば、国債買入オペで無理やり10年金利を押さえざるを得なくなり、債券市場も日銀も再び副作用に苦しむことになります。また、過去において日銀から何らかのヒントが出たケースを振り返っても、直後のMPMで動いています。

3点目は、植田総裁は1月23日の記者会見で、記者から年4回発表する「展望レポート」と政策変更との関係を質され、「展望レポートがない会合でも政策変更はあり得る」と言明した点があげられます。

4月は補選があります。植田総裁は「選挙の有無にかかわらず適切な金融政策運営をしていきたい」とも述べていますが、3月でも4月でも大差ないのであれば、わざわざ4月を選ぶ必要はありません。

追加利上げはあるのか、あるならそのペースは?

植田総裁は23日の記者会見で、マイナス金利解除後の追加利上げに関して、重要なヒントを出しています。すなわち、記者から「解除後の連続的な利上げといったことも視野に入れて判断するのか」と問われ、「それは当然そういうことになるかと思います」と答えた上で、以下のようにコメントしました。

深刻なあるいは大きな不連続性が発生するような政策運営は、現在みている経済の姿からすると、避けられるのではないかというふうにみております。

つまり、追加利上げを行っていきたいという考えが植田総裁の頭の中にあることは明らかですが、追加利上げを行っていくとしても、そのペースは緩慢なものになるということが、今回の記者会見で明確に示されたと解釈できます。

では、いつから、どういうペースで追加緩和を行うのか。それを考える上で考慮しなければならないポイントは、(1)マイナス金利から通常の緩和スキームへ円滑に移行できるか、(2)FRBの利下げと重なった時の為替市場に与える影響、(3)日本の景気が金利引き上げにどの程度耐えられるか、の3点です。

上のカレンダーに明記したとおり、今のところ、3月にマイナス金利政策を解除し、6月と7月のMPMで0.1%ずつの小幅な刻みの利上げを想定しています。なぜそう考えるのか、順に説明していきます。

マイナス金利から通常の緩和スキームへ円滑に移行できるか

現在のマイナス金利政策は、金融機関が日銀に預けている当座預金を3階層に分け、そのうちの一つ(「政策金利適用残高」)にマイナス0.1%を課すというものです。

したがって、マイナス金利政策を止めるとなれば、準備預金制度に従って積み上げている当座預金の残高に影響が及ぶことになるため、当該制度に合わせて、つまり「積み期」(当月16日~翌月15日)に合わせて変更する必要があります。

こうしたことから、仮に3月18~19日に開催されるMPMでマイナス金利政策解除を決定したとすると、それが適用されるのは4月積み期、すなわち4月16日からということになります。4月MPMは25~26日とその直後であり、常識的にはマイナス金利からプラス金利への円滑な移行が優先され、4月MPMで動くということはないと考えられます。

FRBの利下げと重なった時の為替市場に与える影響

動くなら次の6月MPM(13~14日)からであり、その際気になるのはFRBの動向です。日銀の利上げとFRBの利下げ転換が重なれば、日銀のさらなる追加利上げや、FRBのさらなる利下げに対する思惑次第で、ドル/円相場が過剰に反応するリスクがあります。

特に米国の投資家は、日本固有の事情を深く配慮せず、単純に米国のケースを当てはめて考える傾向が強いため、日銀も2%くらいまでどんどん利上げするに違いないと思い込む可能性は否定できません。

したがって、為替が円高方向にオーバーシュートするリスクを決して甘く見ない方が良いと思っていますが、幸い米国の景気が予想以上に底堅く、FRBが利下げに転じるタイミングが、今年の後半にズレ込む可能性が高いとみています。

アトランタ連邦準備銀行が推計するGDP(国内総生産)ナウキャストを見ると、1月26日現在、2024年1-3月期実質GDPの予測値は前期比年率3.0%と、驚くべき粘り腰を見せています。

今後、景気が極端に崩れなければ、パウエルFRB議長が描くソフトランディング・シナリオのもとで、インフレ率の落ち着き方をにらみながら、政策金利を景気中立的な水準に徐々に近づけていくという、いわば「正常化利下げ」を行っていくことになると予想されます。

FRBの物価見通し(2024年10-12月の前年比2.4%)を前提にすれば、その正常化利下げの開始は早くて9月。それ以降、日銀は様子を見ると想定し、追加利上げは6月と7月の2回にとどまると予想しました。

日本の景気が金利引き上げにどの程度耐えられるか

次に、日銀の利上げ幅を0.1%という、米国などで通常行われる刻み幅0.25%より相当小幅にした背景について整理します。ポイントは2つ。まず、「物価安定の目標」である消費者物価上昇率2%が、本当の意味で持続的・安定的に実現するか確認できるまで、なお相当の時間がかかるという点があります。

1月26日に東京都区部の1月消費者物価(中旬速報値)が発表され、生鮮食品を除く総合指数が前年比1.6%と、2022年5月以来1年8カ月ぶりに2%を割り込みました(図表1)。これを受けて、2月27日に発表される1月の全国消費者物価も、生鮮食品を除く総合が前年比2.0%、場合によっては1.9%になると予想されます。

2月は政府の物価対策(「電気・ガス価格激変緩和対策事業」など)の影響が剥落するため上振れるとみていますが、その後中長期的に2%程度に収束するかどうか、誰も確たることは言えません。

<図表1 東京都区部の消費者物価指数>

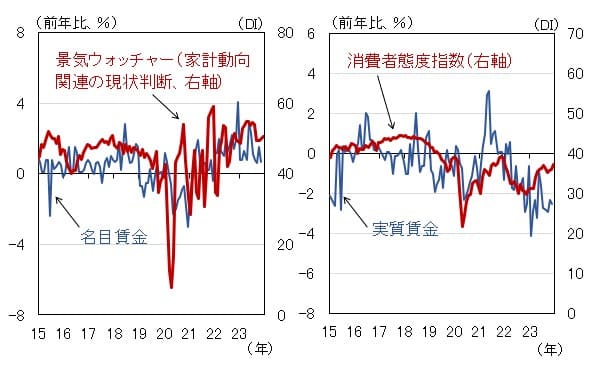

2つ目は、日本経済が利上げにどの程度耐えられるのか、不確実な点があげられます。こちらの方が本質的には重要な点ですが、現在のマインド指標の動向を見ると、決して急速な、というか普通の利上げに耐え得るほどの頑健性を、個人消費や住宅投資が兼ね備えているようには見えません。

例えば、内閣府が発表した景気ウォッチャー調査と消費動向調査から、面白い事実が分かります。図表2の左側は、景気ウォッチャー調査のうち「家計動向関連」の現状判断DIと名目賃金の前年比を比較したもの。

右図は、消費動向調査の「消費者態度指数」と実質賃金の前年比を比較したものになります。これらから、景気ウォッチャー調査は名目賃金と、消費者態度指数は実質賃金と、それぞれリンクしているという明確な違いが見て取れます。

<図表2 マインド指標と賃金動向>

景気ウォッチャー調査は、小売店の経営者やスーパーの店長など企業サイドから聴取しており、名目賃金の上昇が売上回復につながって現状判断DIが改善傾向を続けている一方で、家計から聴取している消費動向調査では、インフレで実質賃金が目減りしていることを反映して、消費者態度指数が低迷を続けていると考えられます。消費マインドは決して強いわけではありません。

最後に、政治に関連して一言。上のカレンダーには6月に「デフレ脱却宣言」と「通常国会会期末解散」と記述し、「?」を付けています。

5月中旬に発表される2024年1-3月期の実質GDPが高成長を示し、デフレ脱却の条件であるGDPギャップがプラスに転じれば、岸田文雄首相はデフレ脱却宣言をした上で、6月に「デフレ脱却解散」をする。こんなシナリオも描けなくはありません。

ただし、筆者の計算では、内閣府の推計するGDPギャップが2024年1-3月期にプラスになるには、実質GDPが少なくとも2023年10-12月期から2四半期続けて前期比年率2.0%成長する必要があり、そのときの2023年度成長率は前年比1.7%になります。

日銀の1月展望レポートの見通しが1.8%、市場見通し(ESPフォーキャスト)が1.5%ですから、日銀の見通しが実現すれば1-3月期のGDPギャップはプラスになりますが、果たしてそうなるかどうか。

いずれにせよ、GDPギャップもその程度のレベルですし、追加利上げには相当慎重に(やるならベビーステップで)臨むべきであることは、間違いないように思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。