個人投資家のリアルな悩みに、プロが本音で回答!

2021年10月29日に行ったセミナーでは、事前に個人投資家からいただいた切実、リアルな投資のお悩みに、2人のプロが親身になって回答し、好評を博しました。

そこで、同じようにお悩みの投資初心者の方と個人投資家を救うべく、記事上でセミナーを再現! セミナー参加者が「投資を始めてから生じていた疑問がかなり解決された」「投資信託や投資のしかたについて詳しく知ることができた」と話す、投資の基礎固め、レベルアップにつながる内容です。自信をもって投資ができるよう、ぜひチェック!

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

一歩先の資産形成へ!

今回のテーマは、資産形成を一歩先に進めたいとお考えの方向けです。

既に資産形成を始めている方も多いと思いますが、少し手元資金に余裕が出てきたので、次に何をすべきか考えているといった方も多いでしょう。

「つみたてNISA(ニーサ:少額投資非課税制度)の枠以上に投資した方がいいのか」「つみたてNISAとiDeCo(イデコ:個人型確定拠出年金)を始めてまだ余裕があります。次はどうしたらいい?」「積立投資を始めた。今後は何をしたらいいの?」といった、資産形成を次のステップに進めたいという意欲がお悩みに表れていました。

つみたてNISAやiDeCoでの運用の始め方については、だんだん浸透していることもあり、「自分で始められた」という方も多いようです。

今回はつみたてNISA・iDeCoの次に行うべきアクションについて、質問にお答えしながらズバリ解説します。

NISA制度はあくまで資産形成の入り口!

つみたてNISAの枠を超えても大丈夫ですか?

「つみたてNISAの枠を超えても大丈夫ですか?」。もちろん大丈夫です!

つみたてNISAという制度は、あくまで資産形成の入り口の制度として国が設けているものです。

実は、NISAに似た制度は世界中に存在しており、免税店をイメージしていただくと分かりやすいと思います。

ふだん買い物をすると消費税を払わなければなりません。しかし、特定の条件下では税金が免除されるのが免税店ですよね。一方、免税店以外で、ふだんの買い物をすれば、支払いは税込みです。

これと同様に、投資も非課税のつみたてNISAもあれば、ふだん使いの投資もあります。

「NISA=少額投資非課税制度」は、文字通り少額の投資であれば非課税という制度。投資するなら、この枠を使い切ることも重要ですが、目的によって、どのぐらいの資金を準備し、どう資産形成するか考えた場合、つみたてNISAの枠内の投資だけでは足りないケースが多いのです。

目的を達成するため、若いうちから、つみたてNISAの枠を超える投資をすることも十分検討すべきでしょう。

なぜなら、つみたてNISAの枠を超える投資は選択肢も多くなるからです。余裕が出てきたら、ぜひつみたてNISAの世界から飛び立ってみてください。

「短期売買」vs「長期積立」、どちらが有利?

「株で短期売買」or「投資信託の積み立て増額」、どちらに回すべき?

非常にシンプルな答えとなりますが、時間があればぜひどちらもやりましょう。

これは投資スタイルの違いですので、どちらがよい・悪いということは決してありません。重要なのは「時間軸」を考えることです。

株の場合は、需要と供給で値段が動きますので、投資信託の積み立てより、こまめに価格をウオッチしたり、管理したり考える時間を割くことが必要です。

現物株で投資を行うなら、株の管理にある程度の時間をかけ、その一方、投資信託は積み立てを続け、手間いらずのほったらかしで増やしていくという二刀流はいかがですか。

そして、短期投資か、長期投資かで言うと、長く持てば大きく増えていく可能性は高まります。資産形成が目的であれば両方とも長期で考えた方がよいでしょう。

しかし、長期間、投資できない資金もある場合、個別株や投資信託のスポット買いなどで短期的に利益を出していく方法もあります。特に積み立ての投資信託は、つみたてNISAなどでも20年の期間が設けられているように、そもそも長期投資を前提としているため、1年や3年などでは結果が出ないケースが多いのです。

短期的に利益を得たい場合は株で売買し、長期的に資産形成をするなら投資信託と使い分けをするのがよいでしょう。

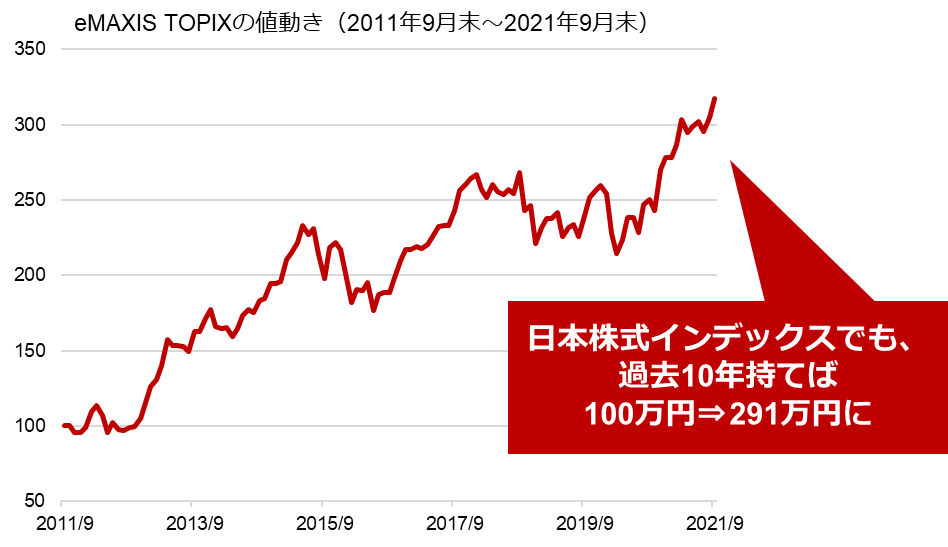

また、日本株式は長期的には上がりにくいので、例えば日本株式インデックスファンドなどはこまめに売り買いした方がよいと考えている方も、中にはいらっしゃるかもしれません。実は、日本株式インデックスでも、過去10年間保有しっぱなしなら、100万円が291万円になったという結果が出ています。

2013年のアベノミクス相場の前、日経平均株価はいくらだったか覚えていますか。2011年ごろ、実は日経平均株価は8,000円台でした。今や信じられない水準ですが、この間に途中で売らずに、現在の水準まで持ち続けられた方は意外と少ないのではないでしょうか。

日本株もこれだけ時間をかけることで回復しているため、いかに長期的にマーケットに居続けることが重要であるか、日本株の推移を見てもお分かりいただけるでしょう。

積み立てをやめる、見直すべきタイミングは?

まず、マーケットの観点から、長期投資で続けるならマーケットが崩れてもそのまま続けて構いません。積み立ての最も大きな効果は、「低いところでたくさん買える」点です。マーケットが崩れたときに積み立てをやめてしまうと、むしろその積み立て効果を生かすことができず、パフォーマンスに悪影響を与えてしまうこともあります。

ぜひ、相場が一時的に急変してもマーケットに居続けることを心掛けてください。

一方、積み立てのゴールが見えてきた方は、そのまま継続するのではなくリスク調整に入っていった方がよいでしょう。

ゴールというのは、目標としていた金額を貯められたという金額的なゴールや、ご自身の退職やお子さまの教育資金などの時間的なゴールもあると思います。そのゴールが見えてきたら、投資のギアを切り替えて、安全に着地できるような調整が必要です。

自分本位で考える

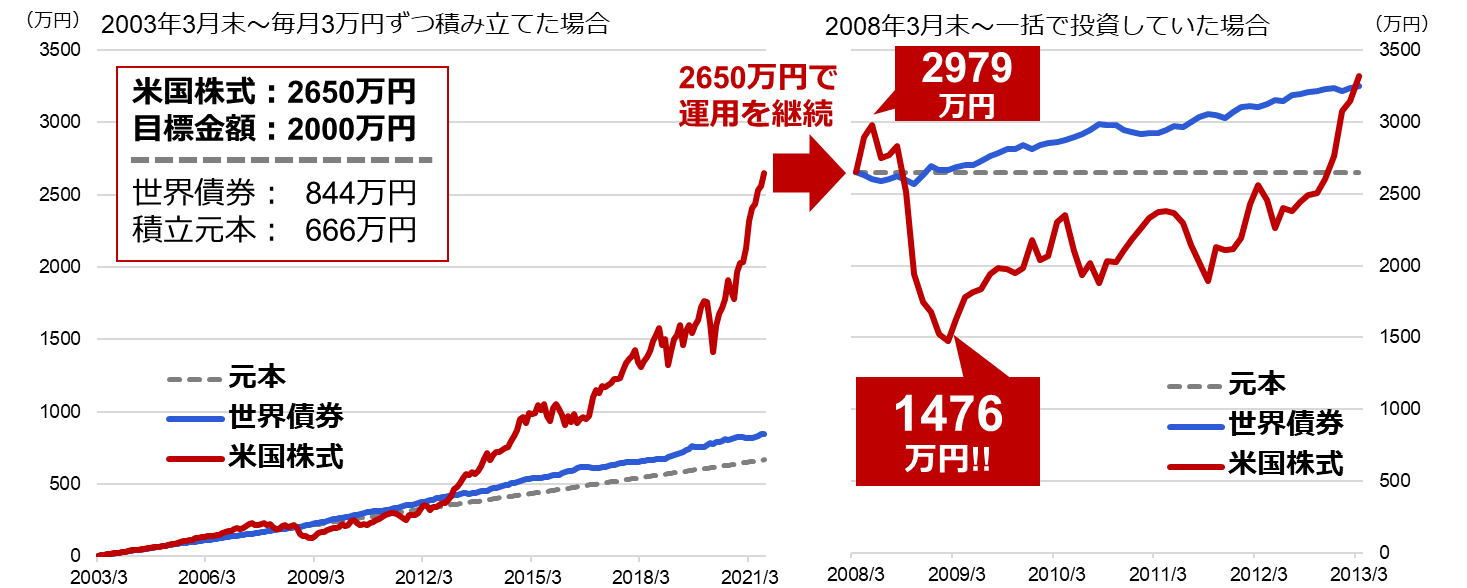

下のグラフを見ると、やはり米国株式などで長く積み立てれば、毎月3万円程度の積み立てで2,000万円を目指すのも夢ではない、ということになりますが、一方で短期的に下がる可能性も十分にあり得ます。せっかく3,000万円近くまで増えた資産が、いざ使おうと思った直前に1,500万円に減ってしまったとしたら、感情的なショックを受けるだけでなく、予定していたイベントに資金が払えなくなるなど、生活に大きな影響を及ぼしてしまう可能性もあります。

投資を最近始めた方は、2020年3月のコロナ・ショックを経験された方も多いと思いますが、その際は世界の株式市場全体が一時的に急落した後、急回復を遂げたことが特徴的でした。

この経験から、株は下がっても数カ月程度ですぐに戻るものと感じた方も多いかもしれません。しかし、これは非常に珍しいケース。リーマン・ショック時は回復まで数年かかっており、その他の目立った大きな下落時でも、やはり回復に1~2年など年単位でかかることが多くなっています。

このような時期と資金を使うタイミングが仮に重なってしまっても大きなダメージを受けることのないよう、自分自身のゴールが近付いてきたら、積み立てのポートフォリオをぜひ見直しましょう。

「他の人と同じような投資で、同じタイミングにこうすべき」「こちらのやり方の方が絶対によい」ということは投資の世界にはありません。まず何を目指しているのか、何のために運用しているのか、自分本位で考えて投資のプランを立てていくべきなのです。

≫資産形成の疑問まるごと解決!その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。