![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 再び長期金利上昇!株安?債券安?どうする?](https://m-rakuten.ismcdn.jp/mwimgs/8/d/498m/img_8d24f3a0433dac444bdeaedab71c243e84418.jpg)

![[動画で解説]1-3月GDP5.3%増でも進む「中国経済の日本化」と「消えた」若者の失業率問題](https://m-rakuten.ismcdn.jp/mwimgs/2/1/498m/img_21935388ba4095d3b0a6d6c92095c8b447434.jpg)

![[動画で解説]株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58219a9a23af07a361f4b3c70e589d9270798.jpg)

![[動画で解説]NISAで子どもの学費を準備するのはアリ?6児のママが実践する学費準備法](https://m-rakuten.ismcdn.jp/mwimgs/8/2/498m/img_829f7e67ae674eeb6d2c9073197d3ee043422.jpg)

あの日から20年の節目。「過去の常識」を捨てなければならないと、改めて認識

2001年9月11日(火)の朝(日本時間同日夜)、米国東部の複数の主要空港から同国西海岸に向けて飛び立った4機の旅客機が、合計20名弱のイスラム過激派組織「アルカイダ」のメンバーによってハイジャックされました。

アメリカン航空11便はニューヨークのワールドトレードセンターの北棟に、ユナイテッド航空175便は同南棟に、アメリカン航空77便はバージニア州の米国防総省に激突し、ユナイテッド航空93便はペンシルベニア州のピッツバーグ郊外に墜落しました。

死者およそ3,000名、負傷者2万5,000名以上、物的被害100億ドル超。米国史上最悪となったテロ事件は、アフガン紛争、イラク戦争のきっかけになりました。あの日から20年を迎え、わたしたちは何を感じ、何を考えればよいのでしょうか。

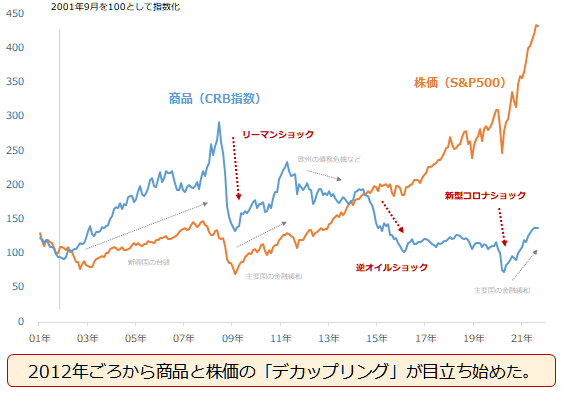

市場および投資関連情報を扱う筆者としては、この20年の間に、市場で起きたことを振り返るべく、コモディティ(商品)市場の全体像を示す代表的な指数であるCRB指数に注目しました。明るいニュースも暗いニュースも、ありました。こうしたニュースを消化しながら、市場は動いてきました。

※CRB指数の詳細は、以前の「コモディティ(商品)だけで分散投資はできるのか?」で触れていますので、興味がある方はご参照ください。

図:2001年以降の商品(コモディティ)価格と主要株価指数の値動き(ともに月足 終値)

2001年9月を100として指数化

ご覧のとおり、2012年ごろから、株価とコモディティ(商品)価格の連動性が低下しています。欧州の債務危機や北アフリカ情勢が悪化しても、逆オイルショックが発生しても、株価は下がることが許されなくなっているかのように、ほとんど下落せずに、上昇し続けています。

なぜ、株価とコモディティ(商品)価格の連動性が低下したのでしょうか。なぜ、株価のようにコモディティ価格は大暴騰していないのでしょうか。景気は本当に良いのでしょうか(株価は景況感を正しく反映しているのでしょうか)。さまざまな疑問がわいてきます。

もはや、市場環境が「複雑化した」と認識せざるを得ないでしょう。20年間の値動きを振り返り、改めて認識させられたのは、市場が「複雑化」したこと、そして、分析の際は「過去の常識」を捨てなければならないこと、でした。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]特集:2024年1-3月決算発表シーズンを前に、今後のハイテクグロース株投資を考える(AI半導体と生成AIの大ブームの中での銘柄選別と銘柄選別をしないハイテク系指数連動型ETF投資について)](https://m-rakuten.ismcdn.jp/mwimgs/7/9/356m/img_79ab9f7f60adaec3baab7f2a24e24a3670754.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体向けは今期2倍以上へ)、ASMLホールディング(今1QのEUV露光装置の受注が再び大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/d/c/160m/img_dcf80b6c6cefc43f3eb22e1f2697fe5069479.jpg)